UPI: 21वीं सदी के लिए डिजिटल हुंडी

वैश्विक वित्त को भारत का उपहार

8 नवंबर 2016 को भारत की करेंसी एक रात में बेकार हो गई। लेकिन कुछ महीनों में, सड़क के विक्रेता, जिन्होंने कभी स्मार्टफोन नहीं छुआ था, डिजिटल भुगतान स्वीकार करने लगे। यह पश्चिमी तकनीक भारत में नहीं आई। यह एक प्राचीन भारतीय आविष्कार का पुनरुद्धार था, हुंडी का। यह पाठ सिखाता है कि UPI कैसे विश्वास-आधारित, आपसी-काम, और सस्ते सिद्धांतों को दर्शाता है। ये सिद्धांत भारत की पुरानी वित्तीय व्यवस्था को हजार साल तक चलाते रहे।

जो रात सब कुछ बदल गई

राम यादव 32 साल से वाराणसी के गोदौलिया चौराहे पर एक ही जगह चाय बेच रहे थे। 8 नवंबर 2016 की शाम को उन्होंने एक ग्राहक के फोन से प्रधानमंत्री मोदी की आवाज सुनी। वह बता रहे थे कि आधी रात के बाद सभी 500 और 1000 के नोट बेकार हो जाएंगे। राम ने अपने डिब्बे में से नोट गिने, 4,700 रुपये जो कि अब सिर्फ कागज बन जाने वाले थे।

अगली सुबह सब कुछ गड़बड़ा गया। ग्राहकों के पास नकद नहीं था। राम के पास भी कोई दूसरा तरीका नहीं था। उनका धंधा, जो पड़ोस के नियमित ग्राहकों के साथ विश्वास के आधार पर बना था, रुक गया। फिर तीन हफ्ते बाद उनके बेटे ने उन्हें एक स्मार्टफोन पर एक चीज दिखाई, एक चौकोर डिज़ाइन जिसे ग्राहक स्कैन कर सकते थे। "पापा, इससे पैसे सीधा आपके बैंक खाते में चला जाता है। नकद की कोई जरूरत नहीं।"

राम को शक था। पैसा हवा में कैसे चल सकता है? लेकिन उन्हें अपने दादा की कहानियां याद आईं, हुंडी के बारे में। ये कागज के टुकड़े थे जिनसे व्यापारी देश भर में पैसा भेजते थे बिना सोना ले जाए। "तुम्हारे परदादा ने जोधपुर में लिखी एक चिठ्ठी पर भरोसा किया और वाराणसी में चांदी ले ली," उनके पिता ने कहा था। "यह काम करता था क्योंकि नेटवर्क में सभी एक दूसरे पर विश्वास करते थे।"

राम को समझ आ गया कि यह QR कोड भी वही चीज है, विश्वास का एक प्रतीक जो पैसा किसी भी दूरी पर तुरंत भेज सकता है। 2024 तक राम की चाय की दुकान UPI से हर महीने 50,000 रुपये का कारोबार करती है। वह अभी भी ठीक से नहीं समझा सकते कि यह कैसे काम करता है, लेकिन वह जानते हैं कि यह क्यों काम करता है, विश्वास।

हुंडी की विरासत: हजार साल का विश्वास

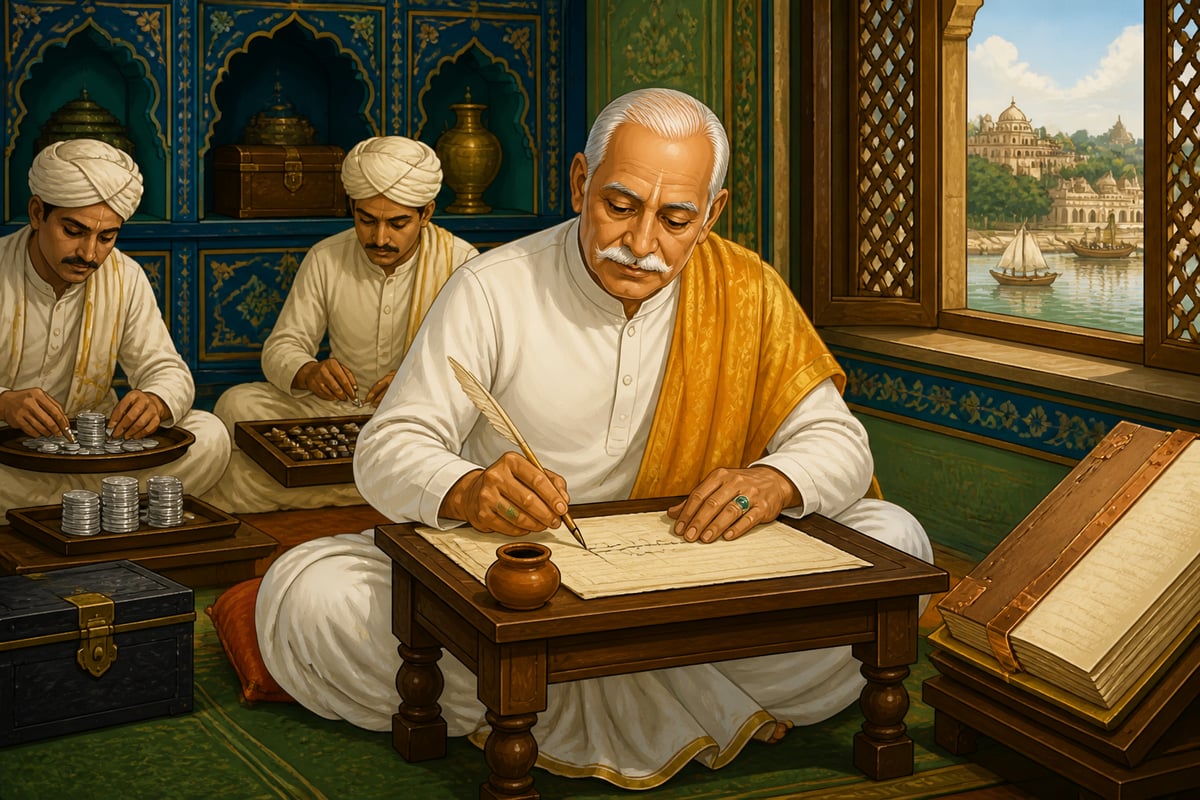

इलेक्ट्रॉनिक भुगतान सिस्टम बनने से बहुत पहले, भारत ने एक समस्या का हल ढूंढ लिया था। लंबी दूरी पर पैसा कैसे भेजा जाए बिना उसे ले जाए। हुंडी (संस्कृत के 'हुंड्' से, जिसका मतलब है 'इकट्ठा करना') एक तरह की चिट्ठी थी। इससे व्यापारी एक शहर में एक सराफ (बैंकर) को पैसा दे सकते थे और सैकड़ों किलोमीटर दूर दूसरे शहर में दूसरे सराफ से पैसा ले सकते थे।

यह सिस्टम विश्वास के नेटवर्क पर चलता था। सूरत के व्यापारी समूह द्वारा लिखी गई हुंडी ढाका में भी मान ली जाती थी। ऐसा इसलिए था क्योंकि दोनों शहरों के सराफ एक ही नेटवर्क में थे, नगरशेठ सिस्टम। इस नेटवर्क का कोई केंद्रीय मालिक नहीं था। सरकार का कोई समर्थन नहीं था। कानूनी मदद भी नहीं थी। यह सिर्फ सुनाम और आपसी जिम्मेदारी पर चलता था।

हुण्डिका विश्वासमूला, न तु राजाज्ञया बद्धा

Huṇḍikā vishvāsamūlā, na tu rājājñayā baddhā

"हुंडी विश्वास से बनी है, राजा के आदेश से नहीं।"

मध्यकाल की बैंकिंग की यह कहावत बताती है कि हुंडी क्यों इतनी क्रांतिकारी थी। हुंडी को किसी भी व्यापारी नेटवर्क में स्वीकार किया जाता था। इसकी कीमत बहुत कम थी, सोना ले जाने की जरूरत नहीं। और यह सिर्फ विश्वास पर आधारित थी, सुनाम ही एकमात्र गिरवी था। क्या यह परिचित लगता है?

हुंडी की संरचना: सिद्धांत जो हमेशा बने रहे

अर्थशास्त्र में बताया गया है कि श्रेणियां (समूह) लंबी दूरी का व्यापार कैसे संभव बनाती थीं:

दूरदेशे धनं प्रेषयितुं लिखितमेव प्रमाणम्

Dūradeśe dhanaṃ preṣayituṃ likhitameva pramāṇam

"दूर देश को पैसा भेजने के लिए लिखी हुई चिठ्ठी ही सबूत है।"

कौटिल्य समझते थे कि लिखी गई प्रतिबद्धता, जिस पर नेटवर्क का विश्वास हो, असली सोने की जगह ले सकती है। यह विचार 2,300 साल पहले था। और यही विचार UPI को चलाता है, बस डिजिटल तरीके से।

हुंडी सिस्टम के तीन मुख्य नियम थे:

- आपसी स्वीकृति (अन्योन्य-स्वीकृति): कोई भी विश्वसनीय सराफ जो हुंडी लिखे, दूसरे सराफ उसे स्वीकार करें

- तुरंत भुगतान (तत्काल समाधान): जब हुंडी की जांच हो जाए, तो सराफ तुरंत पैसा दे दे

- लगभग शून्य खर्च (अल्पमूल्य): कोई भी पैसे की कमी नहीं होती क्योंकि सोना ले जाने की जरूरत नहीं

UPI के डिज़ाइनर हुंडी की नकल नहीं कर रहे थे। लेकिन उन्होंने डिजिटल युग के लिए उन्हीं सिद्धांतों को दोबारा बनाया।

दुनिया का नजरिया: पश्चिम ने अलग तरीका क्यों चुना

जबकि भारत विश्वास के आधार पर वित्तीय साधन बना रहा था, पश्चिम ने कुछ अलग किया। और इस अंतर से समझ में आता है कि UPI कहां सफल हुआ और पश्चिमी सिस्टम कहां असफल।

जैक डोर्सी (Square के संस्थापक, जिसका नाम अब Block है, और Twitter के सह-संस्थापक) ने 2019 में भारत की यात्रा की। उन्होंने सबके सामने कहा: "भारत का UPI दुनिया का सबसे शानदार भुगतान सिस्टम है।" यह तारीफ नहीं थी। डोर्सी ने अमेरिका में 10 साल तक भुगतान की समस्याएं हल करने की कोशिश की। लेकिन अमेरिकी सिस्टम बिखरा हुआ, महंगा और धीमा बना रहा।

अमेरिका UPI क्यों नहीं बना पाया? इतिहास देखो। अमेरिकी भुगतान Visa और Mastercard जैसे कार्ड नेटवर्क से आया। बैंकों ने इसे पैसे कमाने के लिए बनाया। हर कार्ड के इस्तेमाल से 2-3% मध्यस्थों को मिलता है। यह मॉडल एक-दूसरे से काम करने में नहीं देता क्योंकि अलग-थलग रहना ही लाभदायक है।

अलेक्जेंडर हैमिल्टन (अमेरिका के पहले खजांची, 1755-1804) ने अमेरिकी वित्तीय सिस्टम को सरकार द्वारा मंजूरीशुदा बैंकों के इर्द-गिर्द बनाया। यह भारत के बिखरे हुए विश्वास नेटवर्क के ठीक विपरीत था। यह परंपरा आज भी चलती है: 2024 में भी अमेरिकी बैंकों के बीच पैसा भेजने में 2-3 दिन लगते हैं और कई बार खर्च भी होता है।

सत्य नडेल्ला (Microsoft के CEO, जो हैदराबाद में पैदा हुए थे) ने 2023 में दावोस में कहा: "भारत की डिजिटल बुनियाद दुनिया में सबसे उन्नत है।" उन्हें समझ था जो पश्चिमी लोग अक्सर भूल जाते हैं, UPI केवल तकनीक नहीं है। यह सांस्कृतिक उपलब्धि है, जो सदियों के विश्वास-आधारित व्यापार पर बनी है।

| सिस्टम | दर्शन | खर्च | रफ्तार | आपसी काम |

|---|---|---|---|---|

| भारतीय हुंडी (मध्यकाल) | विश्वास नेटवर्क | लगभग शून्य | दिन (भौतिक) | ज्यादा (व्यापारी समूह) |

| UPI (2016-) | विश्वास नेटवर्क | शून्य | तुरंत | सर्वव्यापी |

| अमेरिकी कार्ड नेटवर्क | पैसे निकालना | 2-3% | 2-3 दिन | सीमित (अलग-अलग नेटवर्क) |

| SWIFT (अंतरराष्ट्रीय) | बैंक की मध्यस्थता | $25-50 | 3-5 दिन | ज्यादा (लेकिन महंगा) |

यह तुलना कुछ गहरा बताती है: भारत की पुरानी वित्तीय संरचना सिद्धांत में पश्चिमी सिस्टम से ज्यादा विकसित थी। बस तकनीक की कमी थी। UPI ने वह तकनीक दी।

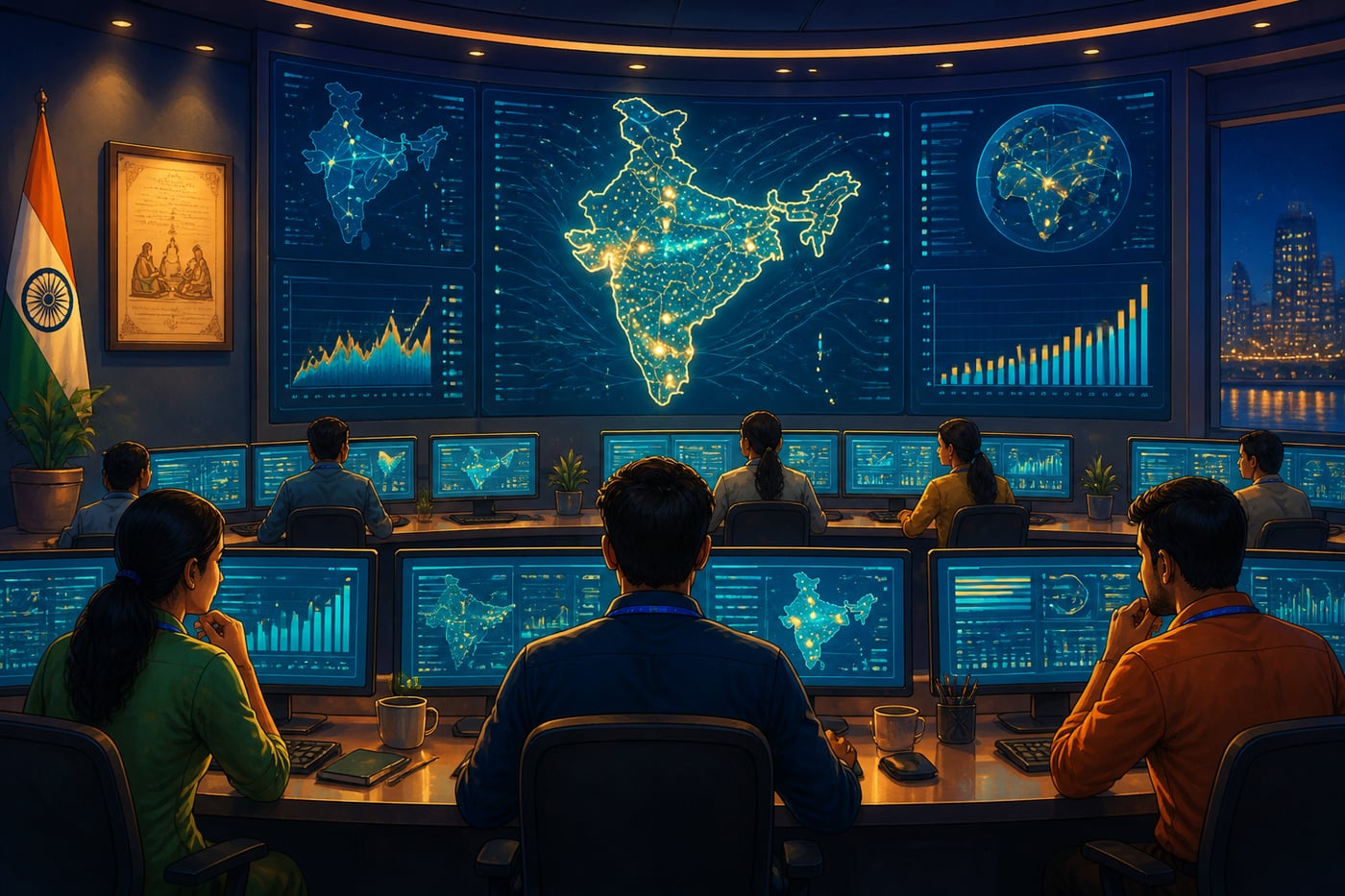

आज का समय: UPI की क्रांति संख्याओं में

अप्रैल 2016 में UPI ने 92,000 लेनदेन किए, जिनकी कीमत 7.8 करोड़ रुपये थी। दिसंबर 2024 में यह 16.7 अरब लेनदेन हो गई। कीमत 23.4 लाख करोड़ रुपये (करीब 280 अरब डॉलर) थी, सिर्फ एक महीने में। यह किसी भी भुगतान सिस्टम का सबसे तेज अपनाना है।

लेकिन संख्याएं पूरी कहानी नहीं बताती। असली बात यह है कि UPI को कौन इस्तेमाल कर रहा है:

- राम (चाय वाला) वाराणसी में, जिनके पास Jan Dhan से पहले बैंक खाता नहीं था

- लक्ष्मी (सब्जियां बेचने वाली) चेन्नई में, जो अब उन ग्राहकों को बेचती है जिनके पास नकद नहीं है

- मोहम्मद (ऑटो चालक) हैदराबाद में, जो बिना पैसे गिनने के किराया ले सकते हैं

दिलीप आसबे (NPCI के CEO) कहते हैं कि UPI "आर्थिक समावेश को स्टेरॉयड दे गया।" 2023 में उन्होंने बताया कि 70% UPI लेनदेन 500 रुपये से कम के हैं। इसका मतलब यह सिस्टम छोटे व्यापारियों और रोजमर्रा के कामों के लिए है, सिर्फ बड़े व्यापार के लिए नहीं।

हुंडी व्यापारियों को सेवा देती थी। UPI सभी को सेवा देता है। लेकिन एक बात नहीं बदली: विश्वास नेटवर्क, पैसे निकालने वाली मध्यस्थ संस्थाएं नहीं, सबसे बेहतर वित्तीय सिस्टम बनाती हैं।

अब आपकी बारी: हुंडी का सिद्धांत आपकी जिंदगी में

जब आप अगली बार एक सड़क के विक्रेता को UPI से पैसा देते हो, तो आप एक परंपरा का हिस्सा बन रहे हो। यह परंपरा अधिकांश देशों से पुरानी है। हुंडी का सिद्धांत यही है, विश्वास नेटवर्क सीधे पैसे भेजने से कहीं बेहतर काम करता है। और यह सिद्धांत आपके स्मार्टफोन में चल रहा है।

लेकिन एक बड़ा सवाल है: आप किन विश्वास नेटवर्क का हिस्सा हो? जो सराफ पूरे भारत में हुंडियों को मानते थे, वे सिर्फ व्यापारी नहीं थे। वे समुदायों के सदस्य थे। उन्हें एक-दूसरे पर भरोसा था, आपसी जिम्मेदारी थी, साझा मूल्य थे। उनकी "गिरवी" संपत्ति नहीं थी, उनका शब्द था।

आज के गुमनाम डिजिटल लेनदेन के समय में, हम कुछ खो रहे हैं जो हुंडी सिस्टम ने बचाया था। यह समझ कि वित्त अंततः मानवीय रिश्तों के बारे में है। जब आप UPI से चाय वाले को पैसा देते हो, तो आप सिर्फ इलेक्ट्रॉन नहीं भेज रहे। आप एक ऐसे सिस्टम का हिस्सा बन रहे हो जो, हुंडी के पुराने नेटवर्क की तरह, इसलिए काम करता है क्योंकि लाखों लोग एक-दूसरे पर विश्वास करते हैं।

अगले पाठ में, हम JAM Trinity के बारे में जानेंगे, तीन स्तंभ (Jan Dhan, Aadhaar, Mobile) जिन्होंने UPI को संभव बनाया। आप सीखेंगे कि भारत ने दुनिया की सबसे बड़ी वित्तीय समावेश योजना कैसे बनाई। यह सब 10 साल से भी कम समय में 50 करोड़ लोगों तक पहुंची, लोग जिन्होंने कभी बैंक की दहलीज नहीं रखी थी।

ऑलिवर विलियमसन और डग्लस नॉर्थ दोनों ने बताया कि विश्वास लागत कम करता है। लेकिन ये विचार बीसवीं सदी में आए। भारतीय व्यापारियों ने इसे हजार साल से चला रहे थे। पश्चिमी भुगतान सिस्टम कानूनी बल पर आधारित हैं, विश्वास पर नहीं। इसलिए वे महंगे और धीमे रहे हैं।

भारत की पुरानी वित्तीय व्यवस्था 'नेटवर्क-देशी' थी। वह जुड़ाव को मानती थी, अलगाववाद को नहीं। इससे वह डिजिटल तकनीक आने पर तुरंत बड़ी हो सकी। UPI के डिज़ाइनरों को भारतीयों को समझाना नहीं पड़ा कि विश्वास नेटवर्क काम करते हैं। उन्हें बस एक पुरानी भारतीय समझ को डिजिटल बनाना था।

अमेरिकी कार्ड नेटवर्क 2-3% चार्ज करते हैं। महीने में 280 अरब डॉलर का UPI वॉल्यूम देखो, यह 5-8 अरब डॉलर का खर्च है जो भारतीय व्यापारियों और ग्राहकों को नहीं देना पड़ता।

पश्चिमी भुगतान सिस्टम (Visa, Mastercard, PayPal, Venmo) जानबूझकर एक-दूसरे से काम नहीं करते। क्यों? क्योंकि अलग-थलग रहना मुनाफेदार है। हर सिस्टम अपने बाड़े में रहता है जहां से वह पैसे निकाल सकता है। भारत के नियामकों ने UPI के लिए एक अलग नियम बनाया, सभी को आपस में काम करना होगा। पश्चिमी नियामक ऐसा करने का साहस नहीं कर पाए क्योंकि शक्तिशाली कार्ड नेटवर्क की लॉबिंग थी।

भारत की व्यापारी परंपरा ने एक अपेक्षा बनाई थी, भुगतान सिस्टम को सीमाओं के पार काम करना चाहिए। जब NPCI ने UPI को एक खुली तकनीक के रूप में डिज़ाइन किया, जहां कोई भी एप्लिकेशन काम कर सकता है, तो यह भारतीय सांस्कृतिक विचार से मेल खाता था। "सही" डिज़ाइन स्वाभाविक लगा।

भारत में 300 से अधिक बैंक और 40 से अधिक UPI एप्लिकेशन हैं। फिर भी किसी भी एप्लिकेशन का उपयोगकर्ता किसी अन्य एप्लिकेशन वाले व्यापारी को तुरंत पैसा भेज सकता है। अमेरिका में? आप Venmo से Cash App को सीधे पैसा नहीं भेज सकते। वे जानबूझकर अलग रखे गए हैं।

Key terms

- Hundi

- एक परंपरागत भारतीय वित्तीय साधन, एक तरह की चिट्ठी जिससे पैसा एक जगह जमा करके दूसरी जगह से निकाल सकते थे। विश्वस्त व्यापारियों के नेटवर्क के माध्यम से यह काम करता था।

- Shroff

- एक परंपरागत भारतीय बैंकर या सराफ, जो पैसा बदलता था, हुंडियां देता था, और कर्ज देता था। सराफ पूरे भारत में नेटवर्क में काम करते थे और एक-दूसरे की चिट्ठियों को मानते थे।

- Anyonya-Svīkṛti

- आपसी स्वीकृति या आपस में काम करना, यह सिद्धांत बताता है कि एक विश्वस्त पक्ष द्वारा दी गई चिट्ठी को नेटवर्क के सभी दूसरे पक्ष मानते हैं।

- Nagarsheth

- एक शहर के मुख्य व्यापारी या बैंकर, जो स्थानीय व्यापारी समूह का नेता होता था। उनकी स्वीकृति से दूसरे सभी व्यापारियों की विश्वासनीयता तय होती थी।

Key figures

बंगाल के जगत सेठ बैंकर

उन्होंने पूरे भारत में हुंडी का नेटवर्क बिल्कुल ठीक से बनाया। इससे साबित हुआ कि विश्वास पर आधारित वित्तीय सिस्टम पूरे महाद्वीप पर काम कर सकते हैं। भारत भर के सराफों के साथ उनके संबंध ने एक ऐसी व्यवस्था बनाई जहां कोई भी व्यापारी सिर्फ एक कागज के टुकड़े के साथ कहीं भी व्यापार कर सकता था। उन्होंने साबित किया कि निजी वित्तीय नेटवर्क सरकारी सिस्टम से ज्यादा विश्वसनीय हो सकते हैं।

दिलीप आसबे

उन्होंने UPI की खुली और आपस में काम करने वाली डिजाइन बनाई। कोई भी बैंक या कंपनी इसमें शामिल हो सकती है, फिर भी सुरक्षा और भरोसा बना रहता है। उन्होंने एक महत्वपूर्ण फैसला लिया, UPI को उपयोगकर्ताओं और दुकानदारों के लिए फ्री रखना। पश्चिमी मॉडल से इनकार किया जहां हर लेनदेन से पैसे काटे जाते हैं। NPCI को इतनी मजबूत संस्था बनाई कि दुनिया में किसी भी पेमेंट सिस्टम से ज्यादा रीयल-टाइम लेनदेन वह करती है।

जैक डोर्सी

Square ने अमेरिकी छोटे व्यापार के भुगतान को बदल दिया। अब कोई भी स्मार्टफोन से कार्ड पेमेंट ले सकता है। लेकिन डोर्सी को समझ आ गया कि उनका सिस्टम, जो अभी भी कार्ड नेटवर्क पर निर्भर है और 2-3% चार्ज करता है, भारत के तरीके से बहुत कमजोर है। उन्होंने UPI की सार्वजनिक प्रशंसा से दुनिया के fintech विचार को खुली और आपसी काम करने वाली व्यवस्था की ओर मोड़ने में मदद की।

Case studies

PhonePe: फ्लिपकार्ट की शाखा से UPI का राजा

दिसंबर 2015 में समीर नीगम और दो साथियों ने फ्लिपकार्ट छोड़ा और PhonePe शुरू किया। उन्होंने सब कुछ दांव पर लगा दिया, एक ऐसे भुगतान सिस्टम पर जो अभी बना ही नहीं था: UPI। उस समय मोबाइल भुगतान का मतलब 'वॉलेट' था। बंद सिस्टम जहां यूजर पैसा डालते थे और सिर्फ उसी के अंदर खर्च कर सकते थे। Paytm 10 करोड़ यूजर के साथ राज कर रहा था। PhonePe का दांव अलग था। वे सोचते थे कि UPI आने के बाद खुली व्यवस्था वॉलेट को खत्म कर देगी। लेकिन UPI अभी साबित नहीं हुआ था। बैंक संशकित थे। Paytm के लिए हर दिन अरबों का कारोबार हो रहा था। नीगम ने वॉलमार्ट को मना लिया (जिसने फ्लिपकार्ट खरीदा था) कि PhonePe की UPI-पहली रणनीति को समर्थन दे। टीम को भारी चुनौतियों का सामना करना पड़ा। 2017 की शुरुआत में, UPI बमुश्किल काम करता था। बैंक के सर्वर बार-बार क्रैश हो जाते थे। सफलता की दर 50% से भी कम थी। ग्राहक शिकायतें बढ़ती जा रही थीं। PhonePe के इंजीनियर सीधे बैंकों के साथ काम करते थे। हर लेनदेन को ठीक करके विश्वसनीयता बनाते थे। उन्होंने नकद वापसी देकर अपनाने को बढ़ाया, हर नए यूजर पर पैसा खो रहे थे। 2018 तक दांव रंग लाने लगा। दिमोनेटाइजेशन के बाद UPI की मात्रा बिस्फोट हुई। PhonePe ने UPI पर पूरी तरह दांव लगाया (वॉलेट के विकल्प को छोड़ दिया)। तो वे बिल्कुल सही जगह पर थे। Paytm, वॉलेट के बोझ से दबा हुआ, बदलाव में संघर्ष कर रहा था।

PhonePe की सफलता अर्थशास्त्र का एक सबक सिखाती है। कौटिल्य कहते हैं: 'जो बदलते समय को समझता है और अपनी रणनीति के अनुसार बदलता है, वही जीतता है।' नीगम की टीम को समझ था कि UPI सब कुछ बदल देगा। तो उन्होंने नई खेल के लिए क्षमताएं बनाईं, पुरानी को सुधारने की जगह। यह धर्मिक व्यवसायीकरण है, अपनी कार्यनीति को बड़े बदलाव की दिशा से मिलाना, लड़ाई न देना। विपरीत होना भी महत्वपूर्ण है। जब सब वॉलेट बना रहे थे, PhonePe ने UPI के लिए बनाया। यह गीता की 'स्वधर्म' की शिक्षा दिखाता है, अपना रास्ता अपने विश्लेषण के आधार पर चलना, भीड़ अलग तरफ जाए तो क्या फर्क।

2024 तक PhonePe हर महीने 50 लाख से अधिक UPI लेनदेन करता है, किसी भी अन्य ऐप से ज्यादा। कंपनी का मूल्यांकन $12 अरब है और उसके पास UPI का 47% बाजार है। Paytm, अपनी शुरुआत और विशाल फंडिंग के बावजूद, कभी वॉलेट के दिनों का वर्चस्व वापस नहीं ला सके। ज्यादा महत्वपूर्ण बात, PhonePe ने साबित किया कि खुली बुनियाद पर दांव लगाना निजी सिस्टम से बेहतर है। उनकी सफलता से Google (GPay) और दूसरे UPI पर आए। एक प्रतिस्पर्धी पारिस्थितिकी बनी जिससे पूरे भारत में अपनाना बढ़ा। आज वाराणसी का चाय वाला UPI से भुगतान लेता है। कुछ हद तक यह PhonePe के प्रारंभिक दांव की वजह से है जिसने पूरे सिस्टम को बेहतर बनने के लिए मजबूर किया।

तकनीक और वित्त में, खुली और आपसी काम करने वाली व्यवस्था पर दांव लगाना, भले ही वह निजी विकल्पों से कमजोर लगे, लंबे समय में जीतता है। हुंडी का सिद्धांत बढ़ता है। विश्वास के नेटवर्क बढ़ते हैं। बंद बागे गिर जाते हैं।

PhonePe's bet on open infrastructure over proprietary systems predicted the broader tech industry's shift toward interoperability. The EU's Digital Markets Act (2024) now mandates the kind of openness UPI was built with from day one, validating the hundi principle that open networks outlast walled gardens.

PhonePe का व्यापारी नेटवर्क 7 साल में शून्य से 3.5 करोड़ तक पहुंचा। ज्यादातर शून्य-लागत UPI स्वीकृति के माध्यम से। यह Visa और Mastercard से मेल खाता है जो तीन दशकों में भारत में बना सके।

नोटबंदी की कसौटी: UPI ने अपनी कीमत कैसे साबित की

8 नवंबर 2016 को प्रधानमंत्री मोदी ने घोषणा की, भारत की करेंसी का 86%, सभी 500 और 1000 के नोट, आधी रात के बाद बेकार हो जाएंगे। इसका उद्देश्य कला पैसा रोकना था। लेकिन असर तुरंत चाओस पड़ा। UPI मात्र 5 महीने पहले अप्रैल 2016 में लॉन्च हुआ था। उसने उस महीने 100,000 लेनदेन किए। बुनियाद अभी अपरीक्षित थी। बैंक के सर्वर कमजोर थे। अधिकांश भारतीयों ने सुना भी नहीं था। नोटबंदी के कुछ हफ्तों में, UPI के लेनदेन 10 गुना बढ़ गए। लेकिन यह बढ़त सिस्टम को लगभग तोड़ सकती थी। सर्वर बार-बार क्रैश होते थे। विफलता की दर 40% से ऊपर चली गई। ग्राहक शिकायतें NPCI को डूब गई। दिलीप आसबे और NPCI की टीम दिन-रात काम करती रही। 30 से अधिक बैंकों की तकनीकी टीमों के साथ समन्वय किया। समस्याओं को चिन्हित किया और अपग्रेड कराया। नई सर्वर संरचना लागू की जो गतिशील स्केल कर सकती थी। बैकअप रूटिंग बनाई ताकि एक बैंक विफल होने पर भी लेनदेन काम करे। जनवरी 2017 तक, सफलता की दर 95% से ऊपर आ गई। दिसंबर 2017 तक, UPI हर महीने 14.5 करोड़ लेनदेन कर रहा था। संकट ने सिस्टम को मजबूत बना दिया।

भगवद्गीता सिखाती है कि सच्ची ताकत संकट में दिखती है, 'कठिनाई में ही वीरों का स्वभाव प्रकट होता है'। नोटबंदी UPI का अग्नि-परीक्षा था। NPCI ने धर्मिक संकट प्रबंधन दिखाया। बहानों या बैंकों को दोष देने की जगह, उन्होंने पूरे इकोसिस्टम की सफलता की जिम्मेदारी ली। आसबे की टीम प्रतिद्वंद्वियों के साथ काम करती रही (बैंक और एप्स जो औपचारिक रूप से प्रतिद्वंद्वी थे) क्योंकि उन्हें समझ था कि सिस्टम की विश्वसनीयता किसी की व्यक्तिगत लाभ से ज्यादा मायने रखती है। यह सराफ की परंपरा को दोबारा जन्म है। जगत सेठ दूसरे सराफों को हराकर नहीं, बल्कि सभी के लिए नेटवर्क को विश्वसनीय बनाकर सफल हुए।

नोटबंदी, तुरंत आर्थिक बाधा के बावजूद, भारत की डिजिटल भुगतान क्रांति का कारण बनी। UPI अप्रैल 2016 में 100,000 लेनदेन (मासिक) से दिसंबर 2018 में 91.9 करोड़ लेनदेन (मासिक) तक बढ़ा। दो साल में 9,000 गुना वृद्धि। ज्यादा महत्वपूर्ण, संकट ने UPI को विश्वसनीय बनाया। नोटबंदी के दौरान की बुनियादी निवेश ने UPI को बाद में अरब लेनदेन को बिना गिरावट के संभालने में मदद की। संकट से निकला सिस्टम पहले से ज्यादा मजबूत था।

संकट क्षमताओं को उजागर करता है और तेज करता है। UPI की संभावना नोटबंदी से पहले मौजूद थी, लेकिन संकट ने तेजी से अपनाने और बुनियाद को मजबूत करने के लिए मजबूर किया। अन्यथा यह सालों लग सकते थे। कभी-कभी जो आग तबाह करने की धमकी देती है, वही ताकत भी बनाती है।

Every major tech platform, from AWS to Shopify, can point to a crisis that forced premature scaling and ultimately strengthened the system. The principle that stress tests build resilience faster than gradual optimization is now standard thinking in distributed systems engineering.

UPI लेनदेन की सफलता की दर नोटबंदी से पहले ~60% से बढ़कर 2020 तक 99.5%+ हो गई। यह सीधे नोटबंदी के संकट से होने वाली बुनियादी निवेश की वजह से थी।

Historical context

13वीं सदी CE से आज तक

भारत की अपनी बैंकिंग व्यवस्था हुंडी और सराफों के नेटवर्क पर आधारित थी। यह दुनिया की सबसे उन्नत व्यवस्थाओं में से एक थी। लेकिन ब्रिटिश राज ने इसे बदल दिया। अंग्रेजों ने पश्चिमी शैली की बैंकिंग लाई जो भारत के पैसे निकालने के लिए थी, व्यापार के लिए नहीं। 200 साल तक भारत ने दूसरों की बनाई व्यवस्था का इस्तेमाल किया। UPI भारत की अपनी बनाई पहली बड़ी भुगतान व्यवस्था है, पुरानी अपनी व्यवस्था का फिर से आना। यह वही सिद्धांत हैं जो भारतीय व्यापारी सदियों से समझते आ रहे थे।

जबकि भारत विश्वास पर आधारित और आपसी काम करने वाली हुंडियां बनाता था, यूरोप ने साख-पत्र की व्यवस्था बनाई। इसमें कानून की मदद और बैंकों की जरूरत पड़ती थी। पश्चिमी तरीका महंगा और धीमा था। लेकिन वह यूरोपीय सरकारों की शक्ति के कारण बचा रहा। UPI की सफलता से पता चलता है कि जब तकनीक बढ़ाने में मदद करे, तो भारत के अपने सिद्धांत पश्चिमी विकल्पों से बेहतर हैं।

औपनिवेशिकता से पहले, भारतीय सराफ विश्व GDP का 10-15% मूल्य का व्यापार वित्त संभालते थे। हुंडी व्यवस्था की भौगोलिक पहुंच, मध्य एशिया से दक्षिण-पूर्व एशिया से पूर्वी अफ्रीका तक, आधुनिक बैंकिंग नेटवर्क से भी ज्यादा थी।

UPI को डिजिटल हुंडी के रूप में समझना, सिर्फ 'भारतीय Venmo' नहीं, बताता है कि यह क्यों कामयाब हुआ जहां पश्चिमी व्यवस्था विफल हुईं। भारत ने विदेशी भुगतान व्यवस्था की नकल नहीं की। इसने अपनी पुरानी व्यवस्था को डिजिटल युग के लिए फिर से बनाया। यह विरासत UPI की अनोखी विशेषताएं समझाती है, आपसी काम, शून्य खर्च, और विश्वास पर आधारित संरचना।

Living traditions

UPI सिर्फ तकनीक नहीं है। यह अपनी वित्तीय परंपरा का फिर से जन्म है। जब दिलीप आसबे की टीम ने UPI को खुली, आपसी काम करने वाली, शून्य-लागत व्यवस्था के रूप में डिज़ाइन किया, तो वे, चाहे जानबूझकर हो या नहीं, वह बनाया जो औपनिवेशिकता ने नष्ट किया था। चाय वाला जो ₹10 का स्मार्टफोन से भुगतान लेता है, वह एक वित्तीय परंपरा में भाग ले रहा है जो उसके पूर्वज पहचानेंगे। विश्वास पर आधारित, नेटवर्क से संचालित, सभी के लिए सुलभ।

- पुरानी दिल्ली में हवाला नेटवर्क: चांदनी चौक की गलियों में, हवाला ऑपरेटर पैसा ले जाते हैं, बिल्कुल मध्यकालीन हुंडी की तरह। यहां जमा करो, वहां निकालो, नेटवर्क के माध्यम से हिसाब साफ करो। आधुनिक कानून इसे सीमित करते हैं, लेकिन ये नेटवर्क विदेशों को भेजे जाने वाले पैसे के लिए चलते हैं। यह साबित करता है कि विश्वास पर आधारित वित्त कितना टिकाऊ है।

- QR कोड चाय की दुकानें: भारत के शहरों और गांवों में, चाय वाले, सब्जी वाले, और स्ट्रीट फूड विक्रेता UPI QR कोड दिखाते हैं। ये व्यापारी, अधिकांश कभी बैंक नहीं गए, डिजिटल भुगतान स्वीकार करते हैं। यह वही विश्वास का सिद्धांत है जो हुंडी को संभव बनाता था। नेटवर्क भुगतान की गारंटी देता है।

- मुर्शिदाबाद, पश्चिम बंगाल: जगत सेठों का मुख्य स्थान, जिनका बैंकिंग नेटवर्क साम्राज्यों से प्रतिद्वंद्विता करता था। जगत सेठ के महल की खंडहर और शहर की टूटी-फूटी हवेलियां औपनिवेशिकता से पहले भारतीय वित्त की कहानी बताती हैं। इस जगह की यात्रा करके समझ सकते हैं कि अपनी ऊंचाई पर भारतीय वित्त व्यवस्था कैसी दिखती थी।

- अहमदाबाद का पुराना शहर: अहमदाबाद की गलियां (पोल) व्यापारी समुदायों द्वारा संगठित थीं जो हुंडी नेटवर्क चलाते थे। मनेक चौक से गुजरते हुए, आप पुरानी सराफ की दुकानों (कुछ अभी भी काम करती हैं) से लेकर आधुनिक UPI दुकानों तक विकास देख सकते हैं। कुछ सौ मीटर में 4 सदियों का वित्तीय विकास।

- काशी विश्वनाथ मंदिर: नई तरीके से सजाए गए काशी विश्वनाथ गलियारे में UPI भुगतान हर जगह है, दान देने से लेकर प्रसाद की दुकान तक रहने की बुकिंग तक। यह पुरानी परंपरा और आधुनिक तकनीक का जीवंत उदाहरण है।

- स्वर्ण मंदिर (हरमंदिर साहिब): SGPC ने लंगर के लिए डिजिटल भुगतान को अपनाया है। दान देने के लिए भी डिजिटल तरीका है। लेकिन समुदाय साझा करने की भावना वही रहती है।

Reflection

- हुंडी सिस्टम इसलिए काम करता था क्योंकि डिफॉल्ट करना सामाजिक मृत्यु था, व्यापारी समुदाय से निकाल दिया जाना। आज हमारी गुमनाम डिजिटल दुनिया में, इस दंड की जगह क्या आई है? जब आप UPI से पैसा भेजते हैं, तो क्या गारंटी देता है कि यह काम करेगा? क्या संस्थागत विश्वास (बैंक, NPCI, सरकार में) समुदाय के विश्वास की सही जगह ले सकता है, या हमने कुछ महत्वपूर्ण खो दिया है?

- एक हफ्ते के लिए अपने UPI लेनदेन को ट्रैक करो। नोट करो: (1) तुम्हारा सबसे छोटा लेनदेन, (2) सबसे अनोखा विक्रेता (सड़क का विक्रेता, छोटी दुकान), (3) कोई भी लेनदेन जो डिजिटल भुगतान के बिना असंभव होता। फिर पूछो: UPI ने तुम्हारे आर्थिक व्यवहार को कैसे बदला? क्या तुम ऐसे लेनदेन करते हो जो पहले नहीं करते? यह तुम्हें क्या बताता है कि भुगतान प्रणाली आर्थिक गतिविधि को कैसे आकार देती है?