कुसीद-धर्म: धर्मशास्त्र में ब्याज की नीति

प्राचीन काल के वित्त संबंधी नियम

मनुस्मृति, याज्ञवल्क्य स्मृति और कौटिल्य के अर्थशास्त्र जैसे प्राचीन ग्रंथों ने ब्याज दरों और कर्ज को कैसे नियंत्रित किया, और वित्त के लिए एक विस्तृत नैतिक ढांचा कैसे बनाया।

विद्वान और व्यापारी

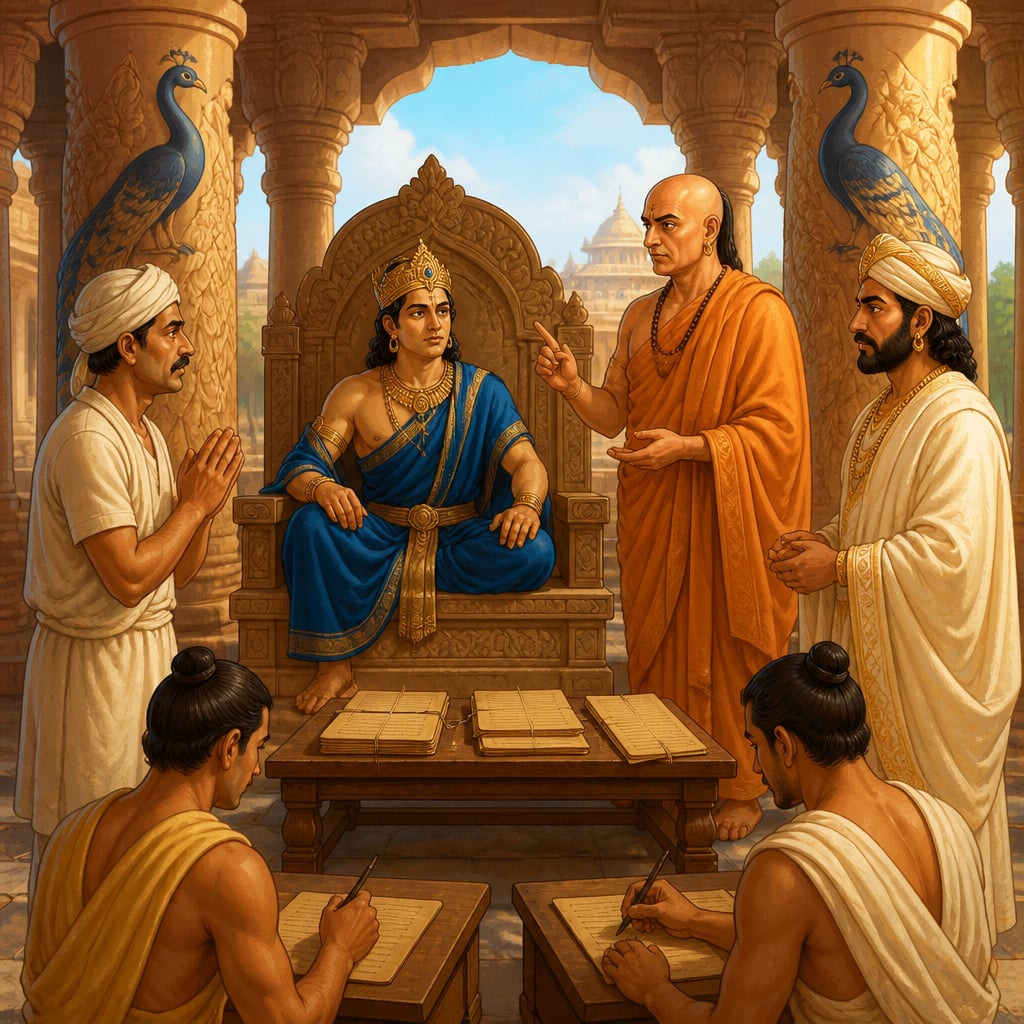

चंद्रगुप्त मौर्य के दरबार में, लगभग 320 ईसा पूर्व, एक व्यापारी और उधारकर्ता के बीच एक विवाद खड़ा हुआ। व्यापारी को तीन साल का चक्रवृद्धि ब्याज चाहिए था। उधारकर्ता चिल्लाया कि कर्ज इतना बड़ा हो गया कि वह कभी चुका ही नहीं सकता। कौटिल्य, मुख्य मंत्री, खजाने के रिकॉर्ड और अपनी किताब से परामर्श लिया।

"कानून साफ है। कुसीद-वृद्धि, यानी कर्ज पर ब्याज, की सीमा होती है। अनाज का कर्ज लें तो ब्याज मूलधन का आधा ही हो सकता है। पैसे का कर्ज हो तो ब्याज कभी मूलधन से ज्यादा नहीं हो सकता, चाहे कितना भी समय बीते। तुम्हारी मांग धर्म के खिलाफ है और इसलिए यह व्यर्थ है।"

यह दृश्य, जो अर्थशास्त्र से लिए गए सिद्धांतों पर आधारित है, एक बड़ी सच्चाई दिखाता है: प्राचीन भारत ने वर्षों पहले ही विस्तार से वित्त संबंधी कानून बनाए थे, यूरोप में आधुनिक बैंकिंग कानून आने से बहुत पहले।

कुसीद को समझना

संस्कृत शब्द कुसीद (कुसीद) का मतलब है ब्याज वाला कर्ज और कर्ज देने की प्रथा। यह शब्द खेती या बीज बोने से जुड़े शब्दों से बना है। इसका मतलब है कि पैसा, जैसे बीज, सामान्य बढ़ोतरी करे, लेकिन अनंत गुणा न हो।

मुख्य स्रोत

मनुस्मृति और ब्याज

मनुस्मृति (मनु के कानून), जो 200 ईसा पूर्व से 200 ईस्वी के बीच लिखी गई, विस्तार से दिशा-निर्देश देती है:

वर्ण के अनुसार दरें (8.140-142):

| वर्ण | मासिक दर | वार्षिक दर | कारण |

|---|---|---|---|

| ब्राह्मण | 2% | 24% | कम जोखिम, उच्च जवाबदेही |

| क्षत्रिय | 3% | 36% | मध्यम जोखिम |

| वैश्य | 4% | 48% | पैसे से आय की संभावना |

| शूद्र | 5% | 60% | अधिक जोखिम |

आधुनिक विद्वान जैसे बिबेक देबरॉय इसे भेदभाव नहीं, बल्कि जोखिम के हिसाब से कीमत तय करना मानते हैं। यह आज के क्रेडिट स्कोरिंग जैसा है, जहां जोखिम वाले लोगों को ज्यादा दर देते हैं।

दंडुपत नियम

याज्ञवल्क्य स्मृति (2.39) ने एक महत्वपूर्ण नियम बनाया: कुल ब्याज कभी मूलधन से ज्यादा नहीं हो सकता। 100 सिक्कों का कर्ज लें तो कुल 200 सिक्के से ज्यादा नहीं देने पड़ेंगे, चाहे कितना भी समय बीते।

कौटिल्य का अर्थशास्त्र

अर्थशास्त्र (4वीं सदी ईसा पूर्व) सबसे विस्तार से वर्णन करता है:

- व्यापार का कर्ज (व्यवहारिक कुसीद): ज्यादा दर की अनुमति (साल में 60% तक)

- आपात कर्ज (आपद कुसीद): कम दर अनिवार्य (साल में 15%)

- राज्य की निगरानी: कर्ज के कागजात दर्ज करना, गलत कर्ज पर दंड, झगड़ों के लिए अदालतें

"100 पैसे पर हर महीने 1.25 पैसे ब्याज ठीक है।"

यह साल में 15% ब्याज के बराबर है। आज भी, नियमित कर्ज पर दर लगभग यही होती है।

दुनिया भर में: विभिन्न देशों में ब्याज का नैतिक दृष्टिकोण

क्या ब्याज लेना सही है? और अगर सही है, तो कितना? इस सवाल पर दुनिया के विचारकों ने बहुत सोचा है। भारत का दृष्टिकोण अनोखा है।

अरस्तू (384-322 ईसा पूर्व) कहते हैं कि ब्याज लेना गलत है। अपनी किताब में वह कहते हैं कि पैसा बांझ है - यह गाय या अनाज की तरह बढ़ नहीं सकता। इसलिए ब्याज लेना गलत है। यह सोच पश्चिम में हजारों साल तक रही। लेकिन भारत का मानना था कि पैसा व्यापार और खेती में ब्याज दे सकता है। इसलिए कम ब्याज ठीक है।

जॉन कैल्विन (1509-1564) ने धर्मसुधार के समय अरस्तू से अलग सोचा। कैल्विन कहते हैं कि अगर ब्याज कम हो और उधारकर्ता पैसे से लाभ कमा सकता हो, तो ब्याज ठीक है। यह अर्थशास्त्र जैसा ही सोच है।

इरविंग फिशर (1867-1947) ने आधुनिक ब्याज का सिद्धांत दिया। उन्होंने कहा कि अत्यधिक कर्ज से अर्थव्यवस्था को नुकसान होता है। दंडुपत नियम भी यही सोचता है।

जॉन मेनार्ड कीन्स (1883-1946) कहते हैं कि ब्याज कम होना चाहिए ताकि नए व्यापार शुरू हो सकें। अर्थशास्त्र ने भी 2,300 साल पहले यही सोचा था।

| विचारक | ब्याज पर मत | धर्मशास्त्र से मिलता जुलता |

|---|---|---|

| अरस्तू | साफ मना | कम दर की अनुमति |

| कैल्विन | कम हो तो ठीक | उत्पादन के अनुसार दर |

| फिशर | जोखिम के अनुसार | वर्ण के अनुसार दर |

| कीन्स | नई व्यापार के लिए कम | उत्पादन के कर्ज के लिए कम |

भारत का सोच अनोखा था: न तो ब्याज पूरी तरह मना करो, न तो अनंत ब्याज दो, बल्कि मकसद, जोखिम और समाज के कल्याण के अनुसार दर तय करो।

कर्ज की किस्में और उन्हें कैसे देखें

धर्मशास्त्र कई तरह के कर्ज को अलग मानते हैं:

मकसद के अनुसार:

- कुटुंब-अर्थ (घर का खर्च): कम दर, दयालु सलूक

- व्यापार-अर्थ (व्यापार): ज्यादा दर ठीक है, क्योंकि मुनाफा हो सकता है

- यात्रा-अर्थ (व्यापार यात्रा): बहुत ज्यादा दर, क्योंकि जोखिम ज्यादा है

जमानत के अनुसार:

- अधि (जमानत): कम दर, क्योंकि जोखिम कम है

- प्रतिभू (गारंटी): किसी और की गारंटी तो दर कम हो सकती है

- लेख्य (लिखित): बड़े कर्ज के लिए लिखित अनुबंध पसंद है

साक्षी और लेखा-जोखा की प्रणाली

कर्ज देना केवल व्यक्तिगत काम नहीं था। धर्मशास्त्र कुछ जरूरी शर्तें लगाते हैं:

- साक्षी: 2-5 सम्मानित समाज के सदस्य समझौते को देख सकते हैं

- लिखित रिकॉर्ड: लेख्य (दस्तावेज) मूलधन, दर, अवधि, और जमानत को साफ करते हैं

- सार्वजनिक जानकारी: बड़े कर्ज सब को पता हों, ताकि झगड़ा न हो

अंग्रेजों का समय

ब्रिटिश न्यायालय भारतीय प्रथा को गलत समझ गए:

- अनुबंध को कठोरता से लागू करना: दंडुपत जैसी सुरक्षा को भूल गए

- चक्रवृद्धि ब्याज: जो धर्मशास्त्र मना करते थे, वह दे दिया

- पूरी संपत्ति ले लेना: धर्मशास्त्र में आदमी के पास कम से कम कुछ रहता था, पर अंग्रेजों ने सब ले लिया

इसीलिए आजकल साहूकार की बदनामी है। असल में, प्राचीन समय का साहूकार अलग था।

अब तुम्हारी बारी

अपने कर्ज को देखो:

अपना 'प्रभावी ब्याज दर' निकालो: सभी कर्जों पर साल भर का कुल ब्याज निकालो। कुल मूलधन से भाग दो। अर्थशास्त्र के 15% से तुलना करो।

दंडुपत परीक्षा लागू करो: हर कर्ज के लिए, क्या कुल ब्याज मूलधन से ज्यादा हो जाएगा? अगर हां, तो धर्मशास्त्र इसे गलत मानते हैं।

अपने कर्जों को बांटो: कौन से कर्ज उत्पादन के लिए हैं (जैसे पढ़ाई, व्यापार) और कौन से खर्च के लिए हैं (जैसे छुट्टी)? खर्च के कर्ज को पहले चुकाओ।

अगले पाठ में, हम देखेंगे कि ये सिद्धांत कैसे हुंडी प्रणाली (भारत की बहुत बड़ी खोज) का आधार बने।

उत्पादन और खर्च का कर्ज; निवेश से आय

आज का वित्त इस बात को नहीं मानता कि कर्ज किस काम के लिए लिया गया है। क्रेडिट कार्ड पर दर समान रहती है, चाहे तुम व्यापार के लिए सामान खरीदो या छुट्टी पर जाओ। धर्मशास्त्र इन दोनों को अलग तरह से देखता है।

भारत की प्राथमिकता क्षेत्र उधार योजना (बैंक का 40% कर्ज खेती, छोटे व्यापार को) यही करती है। यह प्राचीन ज्ञान को आज के समय में लागू कर रही है।

भारत में घर के कर्ज जीडीपी का 40% हैं (2023), और ज्यादातर मकान या व्यापार का कर्ज है। अमेरिका में यह 75% है, और ज्यादा खर्च का कर्ज है। धर्मशास्त्र भारत के अनुपात को सही मानते।

कुल कर्ज की सीमा; कर्ज को सहारा देने की क्षमता

आजकल के कानून ब्याज की दर को सीमित करते हैं, पर कुल रकम को नहीं। यूरोप का कानून दर बताने को कहता है, पर कुल भुगतान को सीमित नहीं करता। दंडुपत सिद्धांत ज्यादा सुरक्षा देता है।

Key terms

- Kusīda

- ब्याज वाला कर्ज; पैसा देने की प्रथा। इसमें पैसा उपयोगी काम में लगता है, जैसे बीज जो फसल बन जाता है।

- Vṛddhi

- ब्याज; सीधे मायने में 'बढ़ोतरी' या 'वृद्धि'। यह कहता है कि ब्याज सामान्य, मामूली बढ़ोतरी हो, शोषण नहीं।

- Ṛṇa-dātā

- साहूकार या कर्ज देने वाला; जो पैसा देता है। इसमें जिम्मेदारी है - देना माने दोनों पर दायित्व आता है।

- Āpad-ṛṇa

- आपात या संकट का कर्ज; जब भूकंप, बीमारी, या किसी विपत्ति में पैसे की जरूरत हो। इस पर कम ब्याज या बिना ब्याज।

Verses

न च कालातिपातेन वृद्धिः पञ्चशती भवेत्

Na ca kālātipātena vṛddhiḥ pañcaśatī bhavet

समय जितना भी बीत जाए, ब्याज को अपनी सीमा पता होनी चाहिए। यह कभी आधे मूलधन से आगे नहीं बढ़ सकता।

इस नियम से गरीबों का शोषण रुकता है, फिर भी साहूकार का व्यापार चल सकता है। 50% की दर पर, अगर कोई 10 कर्ज देते हैं तो कुछ लोग अगर चुका न सकें तब भी साहूकार को लाभ रहता है। यह एक समझदारी भरा नियम है जो नैतिकता और व्यापार दोनों को रक्षा करता है।

मनुस्मृति, 8.152 (बिबेक देबरॉय (2010))

मूलात्स्वकादधिकं यत्तु गृह्णीयान्न तदृणिनः

Mūlāt svakād adhikaṁ yat tu gṛhṇīyān na tad ṛṇinaḥ

उधारकर्ता से उससे ज्यादा मत लो जो तुमने दिया था। कर्ज दोगुना हो सकता है, पर इससे आगे नहीं।

गणित से देखें तो कुल रकम 2 गुना तक सीमित है। आज के कर्ज इससे ज्यादा होते हैं। अमेरिका में 30 साल का घर का कर्ज 7% पर 2.4 गुना तक जा सकता है। धर्मशास्त्र यह अत्यधिक मानते।

याज्ञवल्क्य स्मृति, 2.37 (गंगानाथ झा (1936))

Key figures

कौटिल्य (चाणक्य)

लगभग 350-275 ईसा पूर्व

बिबेक देबरॉय

1955 से अब तक

जॉन कैल्विन

1509-1564

Case studies

RBI की ब्याज दर में बदलाव: आधुनिक नीति में अर्थशास्त्र के सिद्धांत

2019 से 2024 के बीच, भारतीय रिजर्व बैंक ने बहुत बदलाव किए: **कोविड का जवाब (2020-2022):** - रेपो दर 5.15% से 4% किया (सबसे कम) - कर्ज भुगतान के लिए समय दिया - कठिन क्षेत्रों को खास पैसे दिए **महंगाई को कम करना (2022-2024):** - रेपो दर 4% से 6.5% किया (16 महीने में) - कोविड की छूटें हटाईं - कुछ क्षेत्रों में कर्ज कम किया RBI के गवर्नर **शक्तिकांत दास** ने कहा कि ये फैसले विकास और स्थिरता का संतुलन बनाने के लिए हैं। कौटिल्य ने 2300 साल पहले भी यही सोचा था।

RBI के कदम अर्थशास्त्र के सिद्धांतों से बिलकुल मिलते हैं: **आपद कर्ज**: कोविड में समय देना अर्थशास्त्र की तरह था। कौटिल्य ने कहा था कि संकट में कम दर दो, RBI ने भी ऐसा किया। **व्यापार का कर्ज**: कोविड के बाद जब अर्थव्यवस्था ठीक हुई तो दर बढ़ाईं। अर्थशास्त्र भी ऐसा कहता है। **राज्य की निगरानी**: कौटिल्य ने कहा कि राज्य को कर्ज पर नजर रखनी चाहिए। RBI भी डिजिटल कर्ज, गैर-बैंकिंग संस्थाओं और उपभोक्ता सुरक्षा पर कड़ा नियंत्रण रखता है। **अलग-अलग क्षेत्रों के लिए अलग नियम**: प्राथमिकता क्षेत्र उधार (कुल का 40% खेती और छोटे व्यापार को) - यह वही है जो कौटिल्य चाहता था। धर्मशास्त्र को RBI के कदम पसंद आएंगे: संकट में कम दर, व्यापार के लिए ज्यादा दर, सख्त निगरानी, और ध्यान कि किसे कर्ज मिले।

**कोविड के नतीजे:** - बैंक का कर्ज 5-6% बढ़ा (2020-21), लॉकडाउन के बावजूद - छोटे व्यापार का कर्ज 76,000 करोड़ रुपये तक संभाला गया - किसानों के कर्ज माफ करने से बहुत लोगों का कर्ज नहीं बढ़ा **दर बढ़ाने का नतीजा:** - महंगाई 7.8% (अप्रैल 2022) से 5.1% (2024) हुई - बैंकों के खराब कर्ज 15 साल के निचले स्तर पर आ गए - कुल कर्ज बढ़ना 15-16% रहा (ठीक है) यह दिखाता है कि RBI ने दंडुपत और अर्थशास्त्र का संतुलन रखा - एक तरफ गरीबों की रक्षा, दूसरी तरफ साहूकार का व्यापार।

आधुनिक बैंकिंग, जब सही तरीके से हो, तो अर्थशास्त्र के सिद्धांतों को लागू करती है: अलग-अलग मकसद के लिए अलग दर, संकट में कम दर, सख्त निगरानी, और गरीबों की रक्षा के साथ साहूकार का भी ध्यान।

Central banks worldwide, from the Fed to the ECB, continue to struggle with the same tension Kautilya identified: balancing growth stimulus against inflation control, and protecting distressed borrowers without creating moral hazard. The RBI's differential rate approach offers a tested alternative to the West's one-size-fits-all rate policy.

RBI ने कोविड के समय 76,000 करोड़ छोटे व्यापार के लिए कर्ज को नया रूप दिया। इससे 15-20% से बचा जो कर्ज बढ़ सकता था। यह कौटिल्य के आपद कर्ज सुरक्षा का आधुनिक संस्करण है।

आंध्र प्रदेश का सूक्ष्म वित्त संकट: जब धर्म भूल गए

2010 में, आंध्र प्रदेश में सूक्ष्म वित्त कंपनियां किसानों को इतनी मार-कुटाई से कर्ज लेने पर मजबूर कीं कि **200 से ज्यादा किसान आत्महत्या** कर लिए। **कैसे आया संकट (2005-2010):** - कंपनियां जंगली तरीके से बढ़ीं: 1,500 करोड़ से 20,000 करोड़ कर्ज तक - एक किसान के पास 4-8 अलग-अलग कर्ज - ब्याज **साल में 60-120%** तक (सभी फीस जोड़ने पर) - कंपनी के आदमी आके सार्वजनिक रूप से शर्मिंदा करते थे **मुसीबत की शुरुआत:** - अक्टूबर 2010: पहली आत्महत्याएं - कुछ हफ्तों में 200+ मौतें - सरकार ने कंपनियों को रोकने के लिए आपातकालीन आदेश दिया - सबसे बड़ी कंपनी SKS का शेयर 80% गिरा यह संकट दिखाता है कि बिना नियमों के कर्ज क्या नुकसान करता है: एक व्यक्ति को कई कंपनियों से कर्ज, बहुत ज्यादा दर (दंडुपत से कई गुना), और जबरदस्ती से पैसे लेना।

आंध्र प्रदेश का संकट कुसीद-धर्म के हर नियम को तोड़ता है: **नियम 1: दंडुपत तोड़ा (ब्याज की सीमा)** 60-120% का ब्याज माने एक साल में 2-4 गुना कर्ज। याज्ञवल्क्य ने कहा था कि आजीवन 2 गुना से ज्यादा नहीं हो सकता। **नियम 2: क्षमता को मापना भूल गए** कंपनियों ने यह नहीं देखा कि किसान कर्ज चुका पाएगा। एक आदमी को 4-8 कर्ज दे दिए। साहूकार का पहला कर्तव्य है किसान की क्षमता जांचना। **नियम 3: सम्मान की रक्षा न की** धर्मशास्त्र कहते हैं कि गरीब को शर्मिंदा न करो। पर यहां कंपनियां सार्वजनिक रूप से किसानों को बदनाम करती थीं। **नियम 4: मकसद के अनुसार कर्ज** कंपनियां कहती थीं कि कर्ज से व्यापार हो, पर असल में खाना, दवा, पुराना कर्ज - सब कुछ पर पैसा लगता था। यह दिखाता है कि बिना नीतिशास्त्र के 'वित्तीय समावेशन' शोषण है।

**तुरंत जवाब:** - सरकार ने कंपनियों को रोकने का आदेश दिया - RBI ने जांच के लिए कमेटी बनाई - कंपनियों का कर्ज एक साल में 40% घट गया **नए नियम:** - 2011: RBI ने ब्याज 26% तक सीमित किया (बाद में 24%) - 2014: सूक्ष्म वित्त की नई व्यवस्था का बिल - 2015: RBI के नियम: - एक व्यक्ति को 2 कंपनियों से कर्ज तक - कुल कर्ज 1.25 लाख तक - सभी कर्जों का ब्यौरा रखना अनिवार्य - जबरदस्ती से पैसे लेना मना **दीर्घकालीन प्रभाव:** भारतीय सूक्ष्म वित्त पूरी तरह बदल गया - अब नियंत्रित है। कई कंपनियां बैंक बन गईं। धर्मशास्त्र सही था: बिना नियम के कर्ज, गरीब और साहूकार दोनों को बर्बाद करता है। आज की नियंत्रित व्यवस्था ज्यादा स्थिर है।

आंध्र प्रदेश का संकट साबित करता है कि दंडुपत, क्षमता का आकलन, और सम्मान - ये सब हवा-हवाई नहीं हैं। ये बिलकुल वही त्रासदी को रोकते हैं जो आंध्र प्रदेश में हुई। अब के नियम भी इन्हीं धर्मशास्त्र के सिद्धांतों की ओर बढ़ रहे हैं।

The 2023 US student loan crisis mirrors the AP microfinance disaster almost exactly. Aggressive lending to vulnerable populations, absence of capacity assessment, and reliance on collection pressure over borrower success produces the same outcomes regardless of century or country.

नए नियमों के बाद ब्याज 60-120% से 22-24% आ गया। कंपनियां ठीक हुईं और 2024 तक 3.5 लाख करोड़ तक पहुंचीं। यह दिखाता है कि धर्मशास्त्र के नियम व्यापार को रोकते नहीं, बल्कि टिकाऊ बनाते हैं।

Historical context

600 ईसा पूर्व - 1858 ईस्वी

हजारों साल में ब्याज का नियम बना: धर्मसूत्र (600-200 ईसा पूर्व) ने शुरुआत की, स्मृतियों (200 ईसा पूर्व - 300 ईस्वी) ने विस्तार दिया, अर्थशास्त्र ने प्रशासनिक व्यवस्था दी। ये नियम भारत में चलते रहे जब तक अंग्रेज नहीं आए और अपने कानून लागू नहीं किए। अंग्रेजों के कानून ने गरीबों की सुरक्षा हटा दी।

यूरोप में बहस थी कि ब्याज लेना सही है या नहीं (अरस्तू की सोच), जबकि भारत के पास पहले से ही विस्तृत नियम थे। यूरोप को 16वीं सदी में कैल्विन से समझ आया जो कौटिल्य को 4वीं सदी ईसा पूर्व में पहले से ही पता था।

अर्थशास्त्र गैर-व्यापार के कर्ज पर साल में 15% दर देता है। आज RBI का बेस रेट + बैंक का मार्जिन 10-14% आता है। हजारों साल पहले का नियम आज भी सटीक है।

कुसीद-धर्म को समझने से पता चलता है कि भारत यूरोप से हजारों साल पहले वित्त के विस्तृत नियम बनाता है। अंग्रेजों के अत्याचार से साहूकार की बदनामी हुई। आज का RBI और माइक्रोफाइनेंस नियम फिर से इसी प्राचीन सोच की ओर लौट रहा है।

Living traditions

कुसीद-धर्म के सिद्धांत आज के भारतीय नियमों, समाज के कर्ज देने की प्रथा, और नैतिक व्यापार में जीवित हैं।

भारत के वित्त नियम कुसीद-धर्म को अपनाते हैं: प्राथमिकता क्षेत्र उधार (मकसद के अनुसार कर्ज), छोटे कर्जों पर दर की सीमा (गरीबों की सुरक्षा), और RBI की मजबूत निगरानी।

- स्वयं सहायता समूह की ब्याज दरें: भारत के 12 लाख समूह आपस में 12-24% ब्याज पर कर्ज देते हैं - अर्थशास्त्र की सीमा में। आपातकाल में ब्याज माफ करते हैं - जैसे पुराने समय में होता था।

- सोने का कर्ज - नियम: RBI ने सोने के कर्ज पर नियम बनाए - LTV 75% तक। यह धर्मशास्त्र के सिद्धांत का आधुनिक रूप है कि जमानत के कर्ज पर कम दर होनी चाहिए।

- भारतीय रिजर्व बैंक की मुद्रा संग्रहालय, मुंबई: भारत का सिक्कों से लेकर आज के नीति तक का इतिहास। यह दिखाता है कि कैसे अर्थशास्त्र के सिद्धांत आज के RBI में आते हैं।

- अर्थशास्त्र दस्तावेज केंद्र, मैसूर विश्वविद्यालय: कौटिल्य की आर्थिक सोच को पढ़ने का केंद्र। यहां पुरानी किताबें, टिप्पणियां, और आधुनिक समझ सब मिलती है।

- भारतीय रिजर्व बैंक की मुद्रा संग्रहालय: भारत के नियमों का इतिहास - अर्थशास्त्र से शुरू, अंग्रेजों का कहर झेलना, और आज का RBI। यह दिखाता है कि प्राचीन नैतिकता आज के बैंकों में कैसे आती है।

- तिरुमला तिरुपति देवस्थानम: मंदिर के पैसों का प्रबंधन नीतिशास्त्र के अनुसार होता है। भक्तों की भेंट को ऐसे निवेश में लगाते हैं जिससे मंदिर का काम चले, पर नैतिकता न बिगड़े। यह कुसीद-धर्म का उदाहरण है।

Reflection

- आजकल क्रेडिट कार्ड 36-42% ब्याज ले सकते हैं, बिना किसी सीमा के। 1 लाख का कर्ज 10 साल में 4 लाख हो सकता है। धर्मशास्त्र कहता है कि कुल ब्याज मूलधन से 2 गुना तक हो सकता है। कौन सा तरीका समाज के लिए बेहतर है और क्यों?

- अपने सभी कर्जों पर अर्थशास्त्र के नियम लागू करो: (1) हर कर्ज को उत्पादक या खर्च का बताओ। (2) देखो कि कौन सा दंडुपत को पार करेगा (मूलधन से ज्यादा ब्याज)। (3) इस विश्लेषण से क्या करना चाहिए?