सहकारी: भारत में सहकारिता का आंदोलन

लोगों का बैंक, लोगों के लिए

जब साहूकार 40% ब्याज लेते थे और बैंक गाँवों में नहीं जाते थे, तब किसानों ने खुद का बैंक बनाया। सहकारिता आंदोलन ने प्राचीन सिद्धांतों को आधुनिक संगठन में बदल दिया। यह भारत का सबसे बड़ा ग्रामीण वित्तीय नेटवर्क है, जो 130 मिलियन लोगों की सेवा करता है। इस पाठ में हम देखेंगे कि कैसे धर्मशास्त्र की नैतिकता और जर्मनी के क्रेडिट यूनियन मॉडल ने भारतीय सहकारिता का रूप दिया।

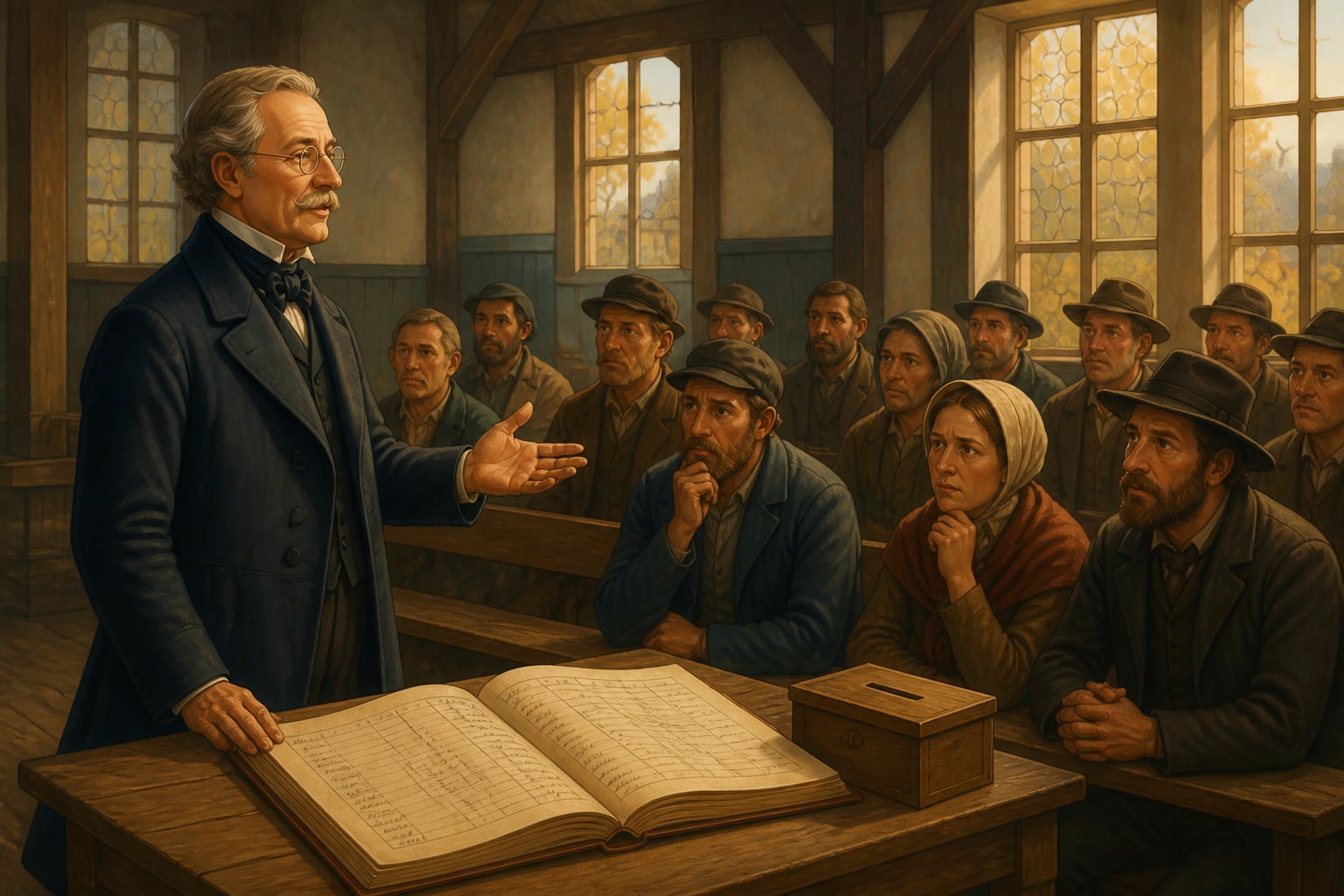

वह मीटिंग जिसने एक गाँव को बचाया

1907 में, कर्नाटक के कनागिनहल गाँव के किसान विनाश की ओर बढ़ रहे थे। तीन साल तक लगातार फसल बर्बाद होने से हर परिवार साहूकारों के कर्ज में फँस गया था। ये साहूकार 36-60% सालाना ब्याज लेते थे। जमीन जब्त की जा रही थी। किसान आत्महत्या कर रहे थे। गाँव का मंदिर, जो सदियों से अनौपचारिक कर्ज देने का काम करता आ रहा था, अब खाली हो गया था।

फिर जिला कलेक्टर एक अलग सुझाव लेकर आया। उसने फ्रेडरिक निकोलसन की रिपोर्ट पढ़ी थी। निकोलसन एक ब्रिटिश अफसर था जिसने जर्मनी के क्रेडिट सहकारिता समितियों और भारतीय गाँव की परंपराओं, दोनों का अध्ययन किया था। उसका निष्कर्ष था: भारत में सहकारिता की भावना पहले से मौजूद है, बस इसे कानूनी रूप देने की जरूरत है।

उस शाम 23 किसान इकट्ठा हुए। उन्होंने अपनी बचत जमा की, कुल 57 रुपये। फिर उन्होंने कनागिनहल को-ऑपरेटिव क्रेडिट सोसायटी के नाम से पंजीकरण करवाया। पाँच साल में सभी साहूकार गाँव छोड़ गए। दस साल में जमीन जब्ती पूरी तरह रुक गई।

यह कोई विदेशी चीज नहीं थी। यह तो वही परंपरा थी जो भारतीय हजारों साल से करते आ रहे थे, बस अब उसे कानूनी पहचान मिल गई थी।

सहकारिता की प्राचीन जड़ें

संस्कृत शब्द सहकार (सहकार) का मतलब है "साथ मिलकर काम करना"। सह यानी साथ और कार यानी करना। लेकिन भारतीय परंपरा में सहकारिता सिर्फ व्यावहारिक नहीं थी, यह धार्मिक भी थी।

नारद स्मृति एक धर्मशास्त्र पाठ है जो करीब 100-400 ईस्वी में लिखा गया था। इसमें सामूहिक उद्यमों के लिए स्पष्ट कानूनी नियम दिए गए हैं:

सहकार्यं समानानां समानार्थसमागमः

Sahakāryaṃ samānānāṃ samānārthasamāgamaḥ

"सहकारिता समान लोगों का एक समान उद्देश्य के लिए साथ आना है।"

यह श्लोक एक बड़ा सिद्धांत सिखाता है: सहकारिता बराबरी के लोगों के बीच होती है। इसमें समान लाभ होता है। चैरिटी या आश्रय नहीं, बल्कि परस्पर हित।

धर्मशास्त्रों में सहकारी संस्थाओं के विस्तृत नियम दिए गए हैं:

- फैसले लेना: बहुमत से, पर बड़े मुद्दों पर सहमति हो

- लाभ बाँटना: हर एक के योगदान के अनुसार

- जिम्मेदारी: सामूहिक, पर सीमित

- समाप्ति: संपत्ति में से हर एक का हिस्सा उसके योगदान के अनुसार

- निकालना: अगर कोई नियम तोड़े तो निकाला जा सकता है

मध्य काल के व्यापारी संगठनों (श्रेणी) ने ये सिद्धांत बहुत बड़े पैमाने पर लागू किए। मणिग्राम और नानदेसी जैसे समूह कर्ज, बीमा और निवेश की व्यवस्था करते थे, असल में सहकारी बैंक, बस नाम आधुनिक नहीं था।

याज्ञवल्क्य स्मृति इसमें नैतिकता जोड़ता है:

अन्योन्यं परिरक्षन्तः कुलान्यात्मानमेव च

Anyonyaṃ parirakṣantaḥ kulānyātmānameva ca

"एक-दूसरे की रक्षा करते हुए, परिवार खुद की रक्षा करते हैं।"

इससे सहकारिता का असली सूत्र निकलता है: जब सब मिलकर बचे, तो हर एक सुरक्षित रहता है। यह त्याग नहीं, बल्कि समझदारी है, सामूहिक सोच।

जर्मन नेता: राइफ़ाइसन और उनकी क्रेडिट यूनियन

भारत में सहकारिता पहले से थी, पर आधुनिक आंदोलन एक अलग समस्या से शुरू हुआ।

1846 में, फ्रेडरिक विल्हेल्म राइफ़ाइसन (1818-1888) एक जर्मन कस्बे का बड़ा अधिकारी था। फसल खराब हो गई तो किसान भूखे मर रहे थे। साहूकारों का ब्याज बहुत ज्यादा था। बैंक सिर्फ बड़े शहरों में थे। राइफ़ाइसन को एक विचार आया: अगर किसान अपने पैसे जमा करें और एक-दूसरे को उधार दें, तो बीच के साहूकार खत्म हो जाएँ।

1864 में उसने पहली क्रेडिट यूनियन बनाई। इसके नियम थे:

- असीमित जिम्मेदारी: हर सदस्य सभी कर्जों के लिए जिम्मेदार (इससे सावधानी से कर्ज दिया जाता)

- कोई शेयर कैपिटल नहीं: विश्वास पर आधारित, निवेश पर नहीं

- भौगोलिक सीमा: सिर्फ पड़ोसी शामिल हो सकते थे (स्थानीय जानकारी से)

- स्वैच्छिक सेवा: मुख्य लोग बिना पैसे काम करते थे (खर्च कम)

- बचत रखना: लाभ सामूहिक पूँजी में जाता था, व्यक्तिगत लाभांश नहीं

1888 तक जर्मनी में 425 ऐसी यूनियन बन गई थीं।

फ्रेडरिक निकोलसन, मद्रास का एक ब्रिटिश अधिकारी, ने 1895 में राइफ़ाइसन का मॉडल देखा। उसकी रिपोर्ट कहती थी: "राइफ़ाइसन को भारत में लागू करो!" लेकिन निकोलसन ने यह भी देखा कि भारत में पहले से सहकारिता की परंपरा है। बस कानूनी मान्यता चाहिए थी।

1904 का सहकारिता कानून इसी का नतीजा था। इससे गाँवों की सहकारी संस्थाएँ बैंक खाते खोल सकती थीं और कानूनी अनुबंध कर सकती थीं।

| बात | राइफ़ाइसन मॉडल | भारतीय रूप |

|---|---|---|

| जिम्मेदारी | असीमित | सीमित (छोटे किसानों की रक्षा) |

| इलाका | गाँव-केंद्रित | गाँव-केंद्रित (पंचायत से मेल) |

| प्रबंधन | चुने हुए लोग | चुने हुए लोग, सरकारी निगरानी |

| काम | सिर्फ कर्ज | कर्ज + बचत + सामग्री की आपूर्ति |

| आधार | ईसाई परंपरा | धार्मिक सहकारिता |

भारतीय सहकारिता का ढाँचा

भारत की सहकारिता तीन स्तरों में संगठित है:

स्तर 1: प्राथमिक कृषि साख समिति (PACS)

- गाँव-स्तर, सदस्यों के स्वामित्व में

- भारत भर में ~95,000 संस्थाएँ

- 13+ करोड़ परिवार के सदस्य

- फसल का अल्पकालीन कर्ज, बीज-खाद, गोदाम सुविधा

स्तर 2: जिला सहकारी बैंक (DCCBs)

- जिला-स्तर, PACS के स्वामित्व में

- ~350 बैंक

- राज्य से गाँवों तक पैसा भेजते हैं

- मशीनरी, कुआँ जैसे मध्यकालीन कर्ज

स्तर 3: राज्य सहकारी बैंक (SCBs)

- राज्य-स्तर, सबसे ऊपर

- ~33 बैंक

- RBI और NABARD से जुड़े

- भूमि विकास जैसे दीर्घकालीन कर्ज

यह व्यवस्था गाँवों को अपना काम चलाने देती है, साथ ही बड़े पैमाने पर पूँजी जमा करती है। एक दूर के गाँव का किसान अपने स्थानीय PACS से लेकर राष्ट्रीय वित्त तक पहुँच जाता है।

सहकारिता मंत्रालय का निर्माण: 2021

जुलाई 2021 में, भारत सरकार ने एक नई संस्था बनाई: सहकारिता मंत्रालय, जिसका नेतृत्व अमित शाह करते हैं। पहली बार स्वतंत्र भारत में सहकारिता को एक पूरा मंत्रालय मिला।

यह आकस्मिक नहीं था। भारत की सहकारी क्षेत्र इतनी बड़ी हो गई थी:

- 85 लाख+ सहकारी (कर्ज, दुग्ध, मकान, उपभोक्ता, मजदूरी)

- 30+ करोड़ सदस्य (और उनके परिवार, 100+ करोड़ को प्रभावित)

- 30+ लाख करोड़ रुपये की संपत्ति

- दुनिया में सबसे बड़ा सहकारी नेटवर्क

लेकिन समस्याएँ भी थीं: कुछ बैंकों में गड़बड़, गाँवों में तकनीक की कमी, हर राज्य में अलग नियम। नए मंत्रालय को ये सब ठीक करना था।

2021 के बाद की मुख्य योजनाएँ:

- PACS को कंप्यूटर से जोड़ना: सभी 95,000 PACS को डिजिटल नेटवर्क में

- बहुद्देश्यीय PACS: सिर्फ कर्ज नहीं, गैस-पानी-बीज भी देना

- समान नियम: सभी राज्यों में एक जैसी व्यवस्था

- सहकारिता विश्वविद्यालय: प्रबंधकों की प्रशिक्षण

- PACS सेवा केंद्र: सरकारी सेवाएँ गाँवों में

लक्ष्य: सहकारी को सिर्फ कर्ज का स्रोत नहीं, बल्कि गाँवों का सब कुछ बनाना। यानी अमेजन जैसा, पर गाँवों के लोगों के अपने हाथ में।

दुनिया में सहकारिता

सहकारी आंदोलन पूरी दुनिया में बहुत बड़ा हो गया है।

अंतर्राष्ट्रीय सहकारी गठबंधन का आँकड़ा:

- 30 लाख+ सहकारी दुनिया भर में

- 10+ अरब सदस्य (हर 7 में 1 इंसान)

- 28 करोड़+ नौकरियाँ (विश्व रोजगार का 10%)

- टॉप 300 सहकारी: 220 ट्रिलियन डॉलर कारोबार (भारत की GDP से ज्यादा)

अलग-अलग देशों के उदाहरण:

| देश | सहकारी क्षेत्र | आकार |

|---|---|---|

| जर्मनी | राइफ़ाइसन बैंक | 185 लाख सदस्य, 200+ अरब यूरो संपत्ति |

| जापान | JA (कृषि) | 100 लाख किसान, चावल का व्यापार नियंत्रण |

| स्पेन | मोंड्रागॉन | 80,000 मजदूर-मालिक, 12 अरब यूरो बिक्री |

| केन्या | बचत समूह | 140 लाख सदस्य (30% आबादी) |

| भारत | PACS + सब | 30+ करोड़ सदस्य, सबसे बड़ा |

भारत का अलग क्या है:

- गहराई: किसी भी देश ने गाँवों में इतना सहकारिता नहीं बनाया

- सरकार के साथ: कर्ज, खाद, बीज, सरकारी काम भी सहकारी करती हैं

- कई काम: एक PACS कर्ज, दूध, खाद सब करता है

- संविधान में: अनुच्छेद 43B में सहकारिता का उल्लेख

आजकल: डिजिटल पर PACS

2024 में, कमला देवी, राजस्थान के झुंझुनू जिले की एक किसान, अपना फोन खोलती है। वह अपने PACS खाते की जाँच कर रही है, दो साल पहले यह संभव नहीं था। उसकी स्थानीय PACS, खेमी की धानी, अब राष्ट्रीय डिजिटल नेटवर्क से जुड़ी है।

उस सुबह वह:

- फसल का कर्ज माँगती है (2 हफ्ते की जगह 2 दिन में)

- PACS की ऑनलाइन दुकान से सस्ता बीज खरीदती है

- गैस सिलेंडर बुलवाती है (PACS सेवा केंद्र से)

- बिजली का बिल भरती है

"पहले मुझे जिले में जाना पड़ता था," वह कहती है। "अब PACS ही सब कुछ है, बैंक, दुकान, दफ़्तर।"

पूरा बदलाव अभी नहीं हुआ है। 95,000 PACS में से सिर्फ 30,000 डिजिटल हुए हैं। पर लक्ष्य साफ है: गाँव की सहकारी एक डिजिटल केंद्र बन जाएगी, पुरानी सहकारिता के नए तरीके।

आँकड़ा: 2023-24 में PACS ने 1.5 लाख करोड़ कर्ज दिया। यह कई बड़े बैंकों से ज्यादा है।

अब आपकी बारी: सहकारिता का अंतर्ज्ञान

आप शायद बिना जाने ही सहकारी की भूमिका निभाते हैं:

- मकान समितियाँ: शहरों में ज्यादातर अपार्टमेंट सहकारी हैं

- कर्मचारी निधि: कई कंपनियों में सहकारी तरीके से काम करती हैं

- उपभोक्ता दुकानें: केंद्रीय भंडार, अपना बाज़ार, मदर डेयरी

- किसान समूह: नई FPO वही हैं, सिर्फ नाम अलग है

सहकारिता का अर्थ सिर्फ पंजीकृत संगठन नहीं:

- ट्रेन शेयर करना: साथ मिलकर सवारी का खर्च बाँटना

- सामूहिक खरीद: साथ मिलकर दाम तय करना

- व्हाट्सअप ग्रुप: जानकारी और संसाधन साझा करना

प्रश्न यह नहीं कि आप सहकारिता देखेंगे या नहीं, आप पहले से देख रहे हैं। प्रश्न यह है: क्या आप अपने जीवन की समस्याओं के लिए सहकारी हल बना सकते हैं?

एक मोहल्ला सूरज की ऊर्जा के लिए सहकारी बना सकता है। पेशेवर लोग स्वास्थ्य बीमे के लिए। फ्रीलांसर ऑफिस और मार्केटिंग के लिए।

धर्मशास्त्र का सिद्धांत आज भी सच है: सहकार्यं समानानां, सहकारिता मतलब बराबर लोगों का साथ। अगले पाठ में, हम देखेंगे कि महिलाओं ने इसी विचार से क्या किया। उन्होंने भारत का सबसे बड़ा जमीनी आर्थिक क्रांति बनाई: Self-Help Group।

आधुनिक बीमा, लंदन के Lloyd's (1686) से लेकर आज के गणित तक, एक ही सिद्धांत पर है: बहुत सारे जोखिमों को जोड़ो, तो परिणाम निश्चित हो जाते हैं। यह सहकारिता का ही गणित है।

भारत की बीमा व्यवस्था, फसल बीमा PACS से, जीवन बीमा LIC जैसी संस्थाओं से, उन लोगों तक पहुँचती है जहाँ निजी कंपनियाँ नहीं जातीं। सहकारिता वहाँ भी काम करती है जहाँ लाभ नहीं है।

प्रधानमंत्री फसल बीमा योजना 5+ करोड़ किसानों को हर साल कवर करती है। यह दुनिया की सबसे बड़ी कृषि बीमा है।

कंपनियों में, शेयर जितना ज्यादा, वोट उतना ज्यादा। पर सहकारी में: एक सदस्य, एक वोट। 1844 में Rochdale ने ऐसा किया। पर धर्मशास्त्र को यह हजार साल पहले पता था।

लोकतांत्रिक प्रबंधन यह सुनिश्चित करता है कि सहकारी सदस्यों की जरूरत पूरी करे, निवेशकों की नहीं। जब हर किसान की आवाज बराबर है, तो बड़े किसानों को प्राथमिकता नहीं मिल सकती। इसीलिए PACS गरीब किसानों के लिए जरूरी हैं। जहाँ बैंक नहीं जाते, वहाँ PACS जाता है।

भारत के 13+ करोड़ PACS सदस्यों में 50% से ज्यादा छोटे किसान हैं (1 हेक्टेयर से कम)। लोकतांत्रिक व्यवस्था उनकी आवाज को सुनती है।

Key terms

- Sahakara

- सहयोग, साथ मिलकर काम करना, सामूहिक कार्य का सिद्धांत जो सब के लिए लाभकारी हो। आजकल इसका मतलब सहकारी आंदोलन और सहकारी संस्थाएँ होता है।

- Prathamik Krishi Sakh Samiti (PACS)

- प्राथमिक कृषि साख समिति, गाँव-स्तर की सहकारी जो किसानों को कर्ज, बीज-खाद, और सेवाएँ देती है। भारत की तीन-स्तरीय सहकारी व्यवस्था की नींव।

- Sadasyata

- सदस्यता, सहकारी में सदस्य-मालिक होने की स्थिति। इससे वोट देने का अधिकार, सेवा लेने का अधिकार, और लाभ बाँटने का अधिकार मिलता है।

- Adhishesha

- अधिशेष, आय और खर्च का अंतर जो एक सहकारी में बचता है। इसे सदस्यों में बाँटा जाता है या सामूहिक भलाई के लिए रखा जाता है। 'लाभ' कहने की जगह 'अधिशेष' कहते हैं क्योंकि सहकारी व्यावसायिक नहीं होती।

Key figures

धर्मशास्त्र परंपरा (नारद, याज्ञवल्क्य, बृहस्पति)

सहकारिता की धार्मिक नींव रखी: सदस्यों में समानता, सामूहिक फैसले, न्यायसंगत लाभ बँटवारा, और परस्पर सुरक्षा। ये सिद्धांत यूरोप के सहकारी सिद्धांतों से हजार साल पहले दिए गए थे। इसी वजह से भारतीय गाँवों ने 20वीं सदी में औपचारिक सहकारिता को आसानी से अपनाया।

अमित शाह (सहकारिता मंत्री के रूप में)

95,000+ PACS को डिजिटल बनाना, उन्हें कई सेवाएँ देने के अड्डे में बदलना। योजनाओं में शामिल हैं: 2025 तक सभी PACS को कंप्यूटर से जोड़ना, उन्हें सरकारी सेवा केंद्र बनाना, सहकारी कर्ज को बढ़ाना।

फ्रेडरिक विल्हेल्म राइफ़ाइसन

पड़ोस की परस्पर सहायता को औपचारिक संस्था में बदलने का तरीका बनाया। उसके सिद्धांत, स्थानीय सदस्यता (सिर्फ पड़ोसी), विश्वास के आधार पर कर्ज (स्कोर नहीं), सदस्य शासन, भारत के 1904 के सहकारी कानून को सीधे प्रभावित किए।

Case studies

PACS का रूपांतरण: क्रेडिट समिति से गाँव सेवा केंद्र तक

2022 में, राजस्थान के चूरू जिले का सरदारगढ़ PACS एक सामान्य गाँव की सहकारी समिति था। एक कमरे का दफ़्तर, कागज की रजिस्ट्रें, एक अंशकालिक कर्मचारी, और सिर्फ फसल का कर्ज देना। 850 परिवारों को हर साल करीब 2 करोड़ रुपये का कर्ज मिलता था। फिर सहकारिता मंत्रालय ने इसे डिजिटल बनाने के लिए चुना। 18 महीने में: 1. **डिजिटल सुविधाएँ**: कंप्यूटर, इंटरनेट, फिंगरप्रिंट मशीन, और सॉफ्टवेयर, सब जिले के बैंक से जुड़ा हुआ 2. **नई सेवाएँ**: सिर्फ कर्ज नहीं, गैस बुक करना, बिजली बिल भरना, सरकारी सेवाएँ 3. **नई कमाई**: हर लेन-देन पर कमीशन (15-50 रुपये) 4. **बेहतर स्टाफ**: एक अंशकालिक की जगह दो पूरे समय के कर्मचारी 5. **बैंक की मदद**: स्टेट बैंक के साथ समझौता, बैंकिंग सेवाएँ भी PACS से अब PACS हर दिन 200+ लेन-देन करता है। पहले सिर्फ 5-10 होते थे। कर्ज देने में दो हफ्ते की जगह अब 3 दिन लगते हैं। गाँव के लोग साल में दो बार की जगह हर हफ्ते PACS आते हैं।

यह बदलाव धर्मशास्त्र की 'संघ' की संकल्पना को दिखाता है, सिर्फ एक काम का संगठन नहीं, बल्कि पूरे समाज का केंद्र। PACS का सिर्फ कर्ज से बहुत सी सेवाएँ देने तक का विकास उन पुराने व्यापारी मंडियों (श्रेणी) जैसा है। उस समय श्रेणियाँ कर्ज, बीमा, झगड़े सुलझाना, सब करती थीं। सबसे महत्वपूर्ण बात: सहकारी की व्यवस्था यह सुनिश्चित करती है कि नई सेवाओं से फायदा सदस्यों को मिले, बाहर के लोगों को नहीं। जब सरदारगढ़ PACS को गैस बुकिंग से पैसा मिलता है, तो वह पैसा गाँव को ही मिलता है। कर्ज सस्ता हो सकता है, बचत पर ब्याज बढ़ सकता है, या PACS का विस्तार हो सकता है। यह धार्मिक अर्थ (dharmic economics) है: सामूहिक संगठन का उपयोग करके समाज के लिए मूल्य बनाना, न कि लूटना।

2024 तक, सरदारगढ़ PACS के आँकड़े: - **कर्ज देना**: 150% बढ़ गया, अब 5 करोड़ रुपये सालाना (ज्यादा परिवारों को कर्ज) - **अन्य काम**: हर महीने 3,000+ लेन-देन (सरकारी सेवाएँ, बिल, बैंकिंग) - **सदस्य भागीदारी**: 70%+ परिवार हर महीने आते हैं (पहले सिर्फ 30% आते थे) - **कर्मचारियों की कमाई**: 15,000+ रुपये महीना (गाँव में नौकरी) - **दूसरों को सिखाना**: अब अन्य PACS को सिखाने के लिए इसे चुना गया सहकारिता मंत्रालय का लक्ष्य: 2025 तक सभी 95,000 PACS को ऐसा ही बनाना। तब भारत की सहकारिताएँ गाँवों की सबसे बड़ी सेवा देने वाली संस्था बन जाएँगी।

सहकारिताएँ एक सीमित काम से शुरू करके पूरे समाज की सेवा कर सकती हैं। PACS के डिजिटल रूपांतरण से सीख मिलती है: अगर पुरानी संस्थाओं को नई तकनीक दो और उन्हें बहु-उद्देश्यीय बनाओ, तो वे ऐसी सेवाएँ दे सकती हैं जो सरकार या निजी कंपनियाँ नहीं दे सकतीं। सबसे महत्वपूर्ण: जब संस्था सदस्यों की होती है, तो वह समाज की सेवा करती है, बाहरी लाभ के लिए नहीं।

India's PACS digitization initiative could create the world's largest village-level financial network. This mirrors how China's rural cooperative credit system was digitized in the 2010s, which now processes trillions of yuan annually and serves as the backbone of rural Chinese finance.

सरकार ने 2,516 करोड़ रुपये का कार्यक्रम शुरू किया है ताकि 2025 तक सभी 95,000 PACS को कंप्यूटर से जोड़ा जा सके। अगर यह हो गया, तो भारत के पास दुनिया का सबसे बड़ा डिजिटल गाँव-वित्त नेटवर्क होगा।

तीन स्तरों का काम: बिहार में बाढ़ से कर्ज सहायता

अगस्त 2023 में, बिहार के दरभंगा जिले में भारी बाढ़ आई। 150,000 किसान परिवारों की फसल पूरी तरह बर्बाद हो गई। निजी बैंक भाग गए, कहा कि जमीन खराब हो गई है, पैसा कौन लौटाएगा? फिर साहूकार आ गए, 60% ब्याज पर कर्ज देने के लिए। पर तीनों स्तर की सहकारी तुरंत काम आ गई: **स्तर 1 - PACS स्तर (450 गाँव की समितियाँ):** - पुराने कर्ज की किस्त देने में कोई जल्दबाजी नहीं - तुरंत 10,000-25,000 रुपये का कर्ज (2 दिन में) - कोई गिरवी (जमीन) माँगी नहीं, अपने गाँव के लोग हैं, विश्वास करते हैं - सिर्फ 7% ब्याज (साहूकार 60% लेते हैं) **स्तर 2 - जिला बैंक स्तर:** - जिले के बैंक ने PACS को 150 करोड़ रुपये भेजा - सभी समितियों की नुकसानी की जाँच की - बीमा के दावों के कागज तैयार किए **स्तर 3 - राज्य बैंक स्तर:** - राज्य के बैंक ने राष्ट्रीय बैंक (NABARD) से पैसा लिया - सरकार ने ब्याज में कमी दी - बीमा कंपनी को दावे सहमत कराए 60 दिन में, 80,000+ किसान परिवारों को अपने गाँव के PACS से ही कर्ज मिल गया। किसी को शहर जाना नहीं पड़ा।

बाढ़ के समय की इस मदद से याज्ञवल्क्य स्मृति का सिद्धांत साफ दिखता है: 'एक-दूसरे की रक्षा करते हो तो अपनी भी रक्षा हो जाती है।' तीनों स्तर एक-दूसरे को बचाते हैं: - PACS के सदस्य एक-दूसरे को बचाते हैं (सामूहिक विश्वास से) - PACS को जिला बैंक बचाता है (पैसा और संगठन देकर) - जिला बैंक को राज्य बैंक बचाता है (फिर से कर्ज देकर) - राज्य बैंक को NABARD और सरकार बचाती हैं कोई एक किसान 150 करोड़ नहीं माँग सकता था। पर सहकारी के जरिए, सब मिलकर इतना पैसा पा गए। हर परिवार को जरूरत के हिसाब से कर्ज मिल गया। यह तो गाँव की सहकारिता (sahakara) को बहुत बड़े स्तर पर लागू करना है। निजी बैंकों के विपरीत, सहकारी नहीं भागती क्योंकि सहकारी सदस्यों की होती है। निजी बैंक तो सिर्फ अपना लाभ देखते हैं।

बिहार की सहकारी ने बाढ़ में यह कारनामे किए: - **तेजी**: आवेदन से कर्ज तक औसतन 5 दिन (निजी बैंक 30+ दिन लेते हैं) - **संख्या**: 80,000+ परिवार मिले (निजी बैंक सिर्फ 10,000 को) - **खर्च**: सिर्फ 7% ब्याज (साहूकार 40-60% लेते हैं) - **वसूली**: अगले साल 85% से ज्यादा लोगों ने पैसा लौटाया (विश्वास काम करता है) - **महत्वपूर्ण**: जहाँ PACS था, वहाँ किसी ने आत्महत्या नहीं की। जहाँ PACS नहीं था, वहाँ 12 आत्मेत्याएँ हुईं। यह दिखा कि भारत को सहकारी बैंकों की व्यवस्था क्यों चाहिए, भले ही निजी बैंक हों। संकट में सदस्यों की संस्था कभी नहीं भागती।

सहकारी की सबसे बड़ी शक्ति संकट में दिखती है। जब बड़े बैंक सोचते हैं 'यहाँ से अपना पैसा निकालो' (खतरा है, पैसा नहीं मिलेगा), तब सहकारी सोचती है 'अपने सदस्यों को बचाओ' (यह हमारा ही तो नुकसान है)। जब सब की मुसीबत हो, तब सहकारी सबसे ज्यादा कर्ज देती है। यह इसलिए संभव है क्योंकि सहकारी उन्हीं की होती है जो कर्ज लेते हैं।

Climate disasters are increasing globally, and commercial banks consistently retreat from affected areas. The cooperative credit model's ability to maintain lending during crises is attracting attention from climate adaptation planners who recognize that financial resilience must be built before disasters strike.

2023-24 में, भारत के PACS और जिला बैंकों ने 1.5 लाख करोड़ रुपये का कृषि कर्ज दिया। यह भारत के कुल कृषि कर्ज का 20% है। पर बाढ़-सूखे से प्रभावित इलाकों में, सहकारी ही 50% से ज्यादा कर्ज देती है।

Historical context

प्राचीन काल से आज तक

भारत का सहकारी आंदोलन तीन शक्तियों के टकराव से बना: पहली, प्राचीन परंपरा (धर्मशास्त्र में लिखी हुई), दूसरी, औपनिवेशिक संकट (साहूकार लूटते थे क्योंकि सरकार की नीति उन्हें मजबूत करती थी), तीसरी, बाहर से आए मॉडल (जर्मनी की क्रेडिट यूनियन, ब्रिटिश अफसरों के जरिए)। नतीजा: एक अनोखा मिश्रण, जर्मन तरीका लेकिन भारतीय जड़ें। इस व्यवस्था से ऐसे लोग मदद पा सके जो न तो अनौपचारिक कर्ज से और न ही बड़े बैंकों से कर पाते थे।

भारत के पास दुनिया की सबसे बड़ी सहकारी है, सदस्यों की संख्या में 30+ करोड़। पर संपत्ति या दक्षता में नहीं। जर्मनी की सहकारिताएँ पेशेवर तरीके से चलती हैं। जापान की कृषि सहकारिताओं को बाजार में ज्यादा ताकत है। स्पेन की मोंड्रागॉन बहुत बड़ी है। भारत की चुनौती: तकनीक अपग्रेड करना, प्रबंधन सुधारना, पर इसे भूलना नहीं कि सहकारी सदस्यों की होती है, इसी वजह से शक्तिशाली है।

सहकारी क्षेत्र सीधे भारत की GDP में करीब 3% योगदान देता है। पर अप्रत्यक्ष रूप से, कर्ज, बीज-खाद, बाजार से जोड़, यह गाँवों की 60% से ज्यादा आर्थिक गतिविधि को प्रभावित करता है।

सहकारी को समझने से एक नई बात पता चलती है। आमतौर पर लोग सोचते हैं: या तो सरकार, या निजी कंपनी। लेकिन सहकारी एक तीसरा तरीका है, सदस्यों के अपने हाथ में। यहाँ सामूहिक ताकत और स्थानीय जिम्मेदारी दोनों हैं। आजकल जब हर किसी को गरीबों तक वित्त पहुँचाने की बात करते हैं, तो सहकारी पहले से काम कर रही है और सफल भी है।

Living traditions

सहकारिता आज भी बदल रही है। PACS को डिजिटल सेवा केंद्रों में बदला जा रहा है। किसान संगठन (FPOs) तेजी से बढ़ रहे हैं। शहरों में, ज्यादातर मकान सहकारिताएँ ही हैं। सहकारिता मंत्रालय का सपना है कि हर PACS एक 'सब कुछ की दुकान' बन जाए। यह पुरानी सहकारिता का नया रूप है, समुदाय की हर जरूरत पूरी करने वाली संस्था।

- गाँव की कर्ज समिति की बैठकें: PACS हर महीने बैठकें करते हैं। सदस्य आते हैं और साथ में सोचते हैं: किसे कर्ज देना चाहिए, किसने समय पर वापसी की, अगले महीने क्या करना चाहिए। हर किसी की बात सुनी जाती है। यह लोकतांत्रिक तरीका है.

- वार्षिक आम सभा: हर साल सभी सदस्यों की बैठक होनी जरूरी है। इसमें खाते दिखाए जाते हैं, नेता चुने जाते हैं, और किसी भी सवाल का जवाब देना पड़ता है। गाँव में यह साल की सबसे बड़ी बैठक होती है। लोकतंत्र का यही मतलब है।

- सहकारिता दिवस समारोह: 6 जुलाई को दुनिया भर में सहकारिता दिवस मनाया जाता है। भारत में PACS और दूसरी सहकारिताएँ इस दिन विशेष कार्यक्रम करती हैं। सदस्यों की कामयाबी दिखाई जाती है, बचा हुआ पैसा बाँटा जाता है, और पुरानी सदस्यों को सम्मानित किया जाता है।

- भारत की राष्ट्रीय सहकारी संघ (NCUI), नई दिल्ली: भारत की सहकारी आंदोलन का सबसे बड़ा संगठन। इसके पास सहकारिता का इतिहास, रिकॉर्ड, और एक संग्रहालय है। 1904 से लेकर आज तक की कहानी वहाँ देख सकते हैं।

- कनागिनहल गाँव, कर्नाटक: 1907 में भारत का पहला सफल सहकारी यहाँ बना था। आज भी यह गाँव सहकारिता का मॉडल है। कई तरह की सहकारिताएँ अलग-अलग जरूरतें पूरी करती हैं।

- सहकारी प्रबंधन संस्थान (ICM) नेटवर्क: अलग-अलग राज्यों में प्रशिक्षण संस्थाएँ हैं। यहाँ सहकारिता के प्रबंधकों को आधुनिक ढंग से प्रशिक्षण दिया जाता है। आप देख सकते हैं कि कैसे पुरानी परंपरा और आधुनिक तकनीक एक साथ काम कर रही हैं।

- धर्मस्थल मंदिर परिसर: यह मंदिर भारत के सबसे सफल कर्ज कार्यक्रमों में से एक चलाता है। ब्याज मुक्त कर्ज देता है। हजारों लोगों को मदद मिली है। यह दिखाता है कि मंदिर सिर्फ पूजा का जगह नहीं, आर्थिक सहायता का भी केंद्र हो सकता है।

- विठ्ठल मंदिर: इस मंदिर से जुड़ी वारकरी परंपरा पूरी तरह सामूहिक है। समाज की भलाई पर ध्यान केंद्रित है। महाराष्ट्र की सहकारी आंदोलन को इसी से प्रेरणा मिली।

Reflection

- सहकारिता का सिद्धांत कहता है कि बराबर लोगों का समूह, अकेला अफसर या बाज़ार से बेहतर काम कर सकता है। अपने अनुभव में, सामूहिक संगठन कब अच्छा काम करता है और कब विफल हो जाता है? सफल सहकारिता और खराब कमेटी में क्या फर्क होता है?

- अपने मोहल्ले या काम की जगह में कोई समस्या ढूँढो जिसे सहकारिता से हल किया जा सकता है। जैसे: साथ मिलकर स्वास्थ्य बीमा, साझा ऑफिस, सस्ता सामान खरीद, या एक-दूसरे की पेशेवर मदद। एक सहकारी की योजना बनाओ: सदस्य कौन होंगे? कैसे फैसले लेंगे? लाभ कैसे बाँटेंगे? यह कब सफल होगा और कब विफल?