हुंडी-तंत्र: महाद्वीप भर में क्रेडिट ट्रांसफर

श्रॉफ और साहूकार, प्राचीन दुनिया का SWIFT

भारतीय व्यापारियों ने दुनिया की पहली अंतरराष्ट्रीय भुगतान प्रणाली हुंडी का आविष्कार कैसे किया, यह मूल्य को एक भी सिक्का हिलाए बिना महाद्वीपों भर में स्थानांतरित करती थी, जो सिद्धांत आधुनिक UPI और डिजिटल भुगतान में जीवित है।

भारी पैसे की समस्या

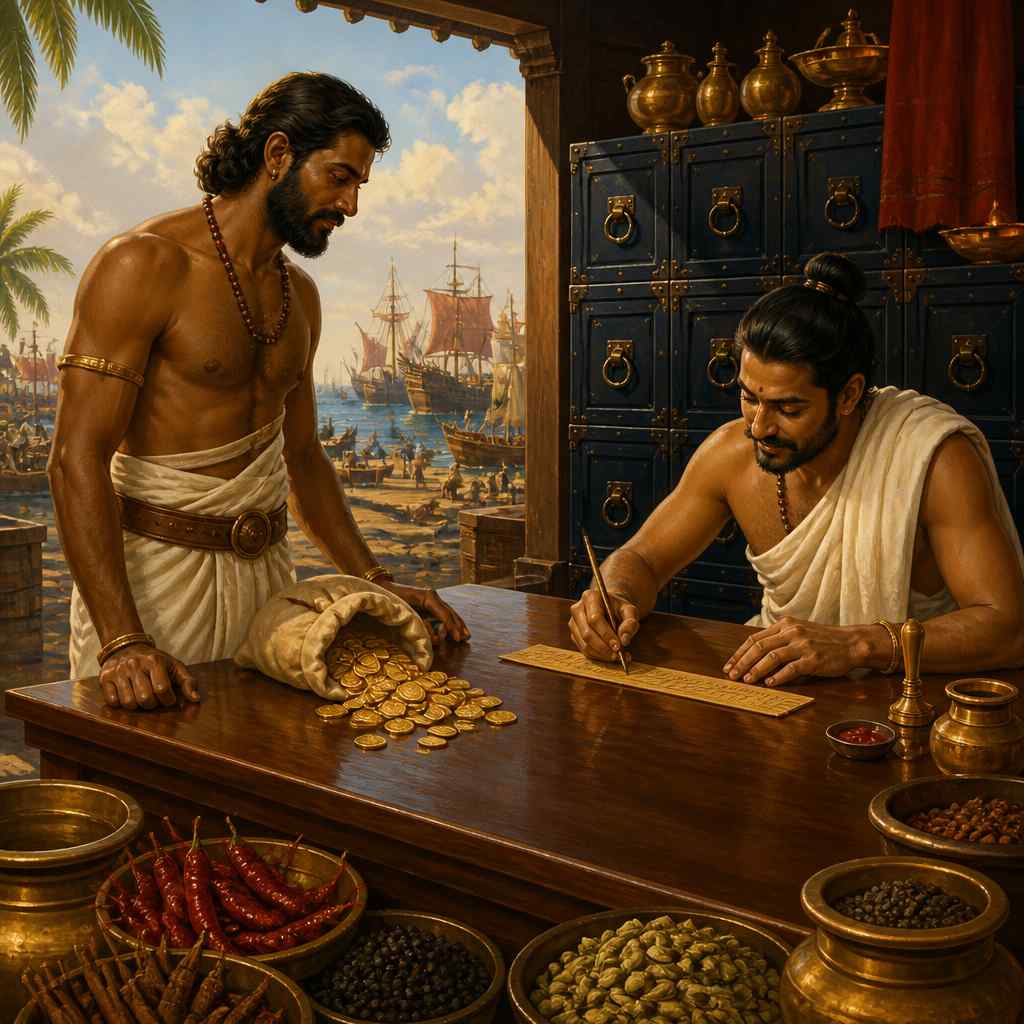

चंद्रगुप्त, मुजीरिस (आधुनिक केरल) का एक मसाला व्यापारी, एक समस्या का सामना कर रहा था जो हर लंबी दूरी का व्यापारी जानता था। उसे मिर्च खरीदनी थी, हजारों बोरियां, लेकिन उतनी रकम ले जाना लगभग असंभव था।

रोमन सोने में भुगतान करते थे। सुंदर, भारी सोना। समुद्र के किनारे से पश्चिमी घाट की मिर्च के बागों तक 10,000 डिनारी की कीमत का सोना ले जाना मतलब था:

- वजन: सैकड़ों किलोग्राम धातु

- खतरा: डाकू व्यापार मार्गों को जानते थे

- समय: धीमे कारवां, सशस्त्र पहरेदार, किले बने हुए शिविर

- खर्च: पहरेदार, भंडारण, परिवहन, सब कुछ लाभ खा जाता था

दूसरा विकल्प और भी बुरा था। बंदरगाह पर सोना छोड़ना मतलब गोदामों और अजनबियों पर भरोसा करना।

लेकिन चंद्रगुप्त के पास एक और विकल्प था। वह बंदरगाह पर अपने श्रॉफ (बैंकर) के पास गया। श्रॉफ ने उसके सोने की जांच की, उसे तोला, उसकी शुद्धता की परीक्षा की। फिर उसने एक कागज लिखा, एक हुंडी (हुण्डी), जो पहाड़ी इलाकों में अपने साथी को चंद्रगुप्त को स्थानीय मुद्रा में उतनी रकम देने का आदेश दे रहा था।

चंद्रगुप्त कपड़े का एक छोटा सा टुकड़ा लेकर चला गया। कोई सोना नहीं। कोई पहरेदार नहीं। कोई खतरा नहीं। तीन हफ्ते बाद, मिर्च के इलाके में, उसने यह हुंडी साथी श्रॉफ को दिखाई। श्रॉफ ने मुहर की जांच की, अपनी कॉपियों को देखा, और पूरी रकम दे दी।

पैसा 200 किलोमीटर दूर जा गया बिना कहीं गए।

हुंडियां क्यों इतनी क्रांतिकारी थीं

हुंडी एक वह कागज था जिसे कोई भी इस्तेमाल कर सकता था, मूलतः बिल ऑफ एक्सचेंज या बैंकर का ड्राफ्ट। लेकिन इसकी जटिलता प्राचीन दुनिया ने कभी नहीं देखी थी।

एक आम हुंडी में होते थे:

- ड्रॉअर: जो व्यक्ति हुंडी बनाता था (जारी करने वाला श्रॉफ)

- ड्रॉई: जो व्यक्ति भुगतान करता था (साथी श्रॉफ)

- पेई: जो व्यक्ति पैसे पाता था (व्यापारी)

- रकम: मानक मुद्रा या वजन में तय होती थी

- तारीख: कब भुगतान देना था (कुछ तुरंत मिलती थीं, कुछ निश्चित दिनों पर)

- शर्तें: कोई भी खास शर्तें (जैसे "किसी को भी" या "सिर्फ नाम वाले व्यक्ति को")

हुंडी का सबसे शानदार हिस्सा था नेटवर्क। हुंडियां काम करती थीं क्योंकि दूर-दूर के श्रॉफ एक दूसरे पर भरोसा करते थे। मुजीरिस का श्रॉफ मथुरा में भुगतान की हुंडी दे सकता था, 1,500 किलोमीटर दूर, क्योंकि दोनों शहरों के श्रॉफ एक आपस में जुड़े हुए विश्वास नेटवर्क का हिस्सा थे।

"हुण्डी-प्रमाणेन धनं प्राप्यते।" "हुंडी के अधिकार से संपत्ति मिलती है।" , व्यावहारिक कहावत

यह सिर्फ सुविधा नहीं थी, यह एक आर्थिक तकनीक थी जो व्यापार को असंभव स्तर पर संभव बनाती थी।

हुंडी के प्रकार

हुंडी का तंत्र शानदार तरीके से विकसित हुआ, अलग-अलग जरूरतों के लिए अलग-अलग उपकरण:

दर्शनी हुंडी (नकद ड्राफ्ट): जैसे ही दिखाई दे, तुरंत भुगतान। जब किसी को तुरंत पैसा चाहिए।

मुद्दती हुंडी (समय ड्राफ्ट): एक निश्चित समय के बाद भुगतान (30 दिन, 60 दिन, आदि)। इससे कर्ज बनता था, व्यापारी माल तुरंत इस्तेमाल कर सकता था, पैसा बाद में देना होता था।

शाह-जोग हुंडी: सिर्फ सम्मानित व्यक्ति को भुगतान। व्यक्ति को अपनी पहचान और दर्जा साबित करना पड़ता था। समाज के विश्वास से सुरक्षा।

धनी-जोग हुंडी: जो भी इसे रखता था, उसे पैसे मिलते थे। पूरी तरह बेचे जाने वाली, कोई भी इसे बेच सकता था या भुगतान में दे सकता था। सबसे अधिक तरल रूप।

जोखमी हुंडी: व्यापार की शर्त पर भुगतान, माल सुरक्षित पहुंच जाए तो ही भुगतान। बिल और बीमा दोनों एक साथ। अगर जहाज डूब जाए, तो कोई भुगतान नहीं। अगर माल आ जाए, तो भुगतान।

यह विविधता दिखाती है कि भारतीय व्यापारी हर संभावित परिस्थिति के बारे में सोच चुके थे।

श्रॉफ नेटवर्क

हुंडियां काम करती थीं क्योंकि श्रॉफ (संस्कृत श्रेष्ठ से, "सर्वश्रेष्ठ"), बैंकर-सराफ जो भारतीय वित्तीय प्रणाली की रीढ़ था।

श्रॉफ के काम:

मुद्रा विनिमय: रोमन, फारसी, चीनी, स्थानीय, सब मुद्राओं को बदलना।

हुंडी जारी करना: दूर के स्थानों पर भुगतान की पर्ची बनाना, साथी श्रॉफ के जरिए।

जमा बैंकिंग: लोगों की जमा रकम लेना और ब्याज देना, कभी-कभी आज के बैंक से भी ज्यादा।

व्यापार कर्ज: व्यापारियों को माल खरीद के लिए पैसे देना।

सोने-चांदी की जांच: कीमती धातु की शुद्धता की जांच, क्योंकि हर साम्राज्य के सिक्के अलग थे।

श्रॉफ परिवार के नेटवर्क से काम करते थे। सूरत का श्रॉफ घर लाहौर, दिल्ली, कलकत्ता, और यहां तक कि समरकंद या बगदाद में भी अपनी शाखाएं रखता था। पैसे कहीं भी जा सकते थे जहां नेटवर्क पहुंचता था।

"श्रेष्ठी-गृहे निक्षिप्तं सुरक्षितम्।" "श्रॉफ के पास रखी चीज सुरक्षित है।" , व्यापारी की कहावत

विश्वास पीढ़ियों से बनता था। अगर कोई श्रॉफ घर डिफॉल्ट कर देता, तो सिर्फ ग्राहक नहीं खोते, पूरा नेटवर्क खो जाता था। अक्सर परिवार ही बर्बाद हो जाता था। इसलिए विश्वास को बनाए रखना जीवन-मरण का सवाल था।

हुंडी वैश्विक भुगतान प्रणाली के रूप में

हुंडी नेटवर्क असल में एक प्राचीन SWIFT प्रणाली थी:

कवरेज: दक्षिण-पूर्व एशिया से भूमध्य सागर तक हुंडियां मान्य थीं। भारतीय व्यापारी मिस्र, अरब, फारस, मध्य एशिया, चीन, दक्षिण-पूर्व एशिया में काम करते थे। जहां भारतीय व्यापार करते थे, वहां हुंडियां काम करती थीं।

गति: भुगतान मालभाड़ा से भी तेजी से पहुंच जाता था। कैंटन का व्यापारी तेजी से खबर पा सकता था कि उसके माल के पैसे आ रहे हैं, माल आने से पहले ही।

सस्ता: खर्च बहुत कम था, श्रॉफ को छोटी फीस, परिवहन खर्च नहीं, सोने की सुरक्षा नहीं, पहरेदार नहीं।

लचकदार: हुंडियां कोई भी मुद्रा में हो सकती थीं। रुपये की हुंडी चीनी तायल या फारसी दिनार में भी भुगतान हो सकती थी, जो दर उस समय चल रही हो।

जब अंग्रेजी ईस्ट इंडिया कंपनी भारत आई, वह अवाक रह गई। उन्होंने एक ऐसी वित्तीय व्यवस्था पाई जो यूरोपीय बैंकिंग से कहीं बेहतर थी।

वैश्विक परिप्रेक्ष्य: SWIFT और आधुनिक भुगतान

हुंडी की प्रणाली ने आधुनिक भुगतान तंत्र का दो हजार साल पहले ही अनुमान लगा दिया था।

SWIFT (1973 में बनाया गया) आज का विश्वव्यापी संदेश तंत्र है जो बैंकों को एक दूसरे को पैसे भेजने देता है। जब आप विदेश में पैसे भेजते हो, तो SWIFT संदेश बैंकों को नियंत्रित करते हैं। यह 200+ देशों में 11,000 से ज्यादा संस्थाओं को जोड़ता है।

SWIFT की संरचना हुंडी नेटवर्क जैसी ही है:

| तत्व | हुंडी प्रणाली | SWIFT प्रणाली |

|---|---|---|

| नेटवर्क | श्रॉफ के साथी रिश्ते | बैंकों के सदस्य रिश्ते |

| विश्वास | पीढ़ियों की प्रतिष्ठा | कानून और संविदा |

| संदेश | कागजी हुंडी | इलेक्ट्रॉनिक SWIFT संदेश |

| निपटान | श्रॉफों के बीच हिसाब | केंद्रीय बैंक निपटान |

| कवरेज | व्यापार मार्गों तक | विश्वव्यापी सदस्यता |

मूल सवाल एक ही है: भुगतान संदेशों के जरिए होता है, न कि भौतिक रूप से। सिर्फ तकनीक बदली, कागज और विश्वास से बिजली और कानून तक।

मेडिची बैंक (15वीं सदी फ्लोरेंस) ने बिल ऑफ एक्सचेंज विकसित किए जो यूरोप में व्यापार को बढ़ाते थे। लोरेंजो डि मेडिची के साथी यूरोप भर में श्रॉफ नेटवर्क जैसे ही काम करते थे, एक-दूसरे की कागजों को मानते थे क्योंकि विश्वास और रिश्ते थे।

लेकिन भारतीय प्रणाली पहले थी (हजार साल से) और बड़ी थी। मेडिची का नेटवर्क यूरोप तक था; श्रॉफ नेटवर्क तीनों महाद्वीपों तक था।

विश्वास की नींव

हुंडियां बिना अदालत, बिना संविदा, बिना कानून के काम करती थीं। कैसे?

जवाब है समाज में बना विश्वास, कानून में नहीं, समाज में।

परिवार के नेटवर्क: श्रॉफ घर परिवार की दुकानें थीं, पीढ़ियों से चलती थीं। परिवार की प्रतिष्ठा उसकी सबसे बड़ी संपत्ति थी। अगर कोई डिफॉल्ट कर दे, तो परिवार बर्बाद हो जाता था।

समाज की जिम्मेदारी: श्रॉफ समुदायों का हिस्सा थे (मारवाड़ी, चेट्टियार, मुल्तानी) जो अपने नियम लागू करते थे। अगर कोई धोखा देता, तो समाज से निकाल दिया जाता, शादी नहीं होती, भागीदारी नहीं मिलती, भविष्य नहीं रहता।

एक-दूसरे पर निर्भरता: हर श्रॉफ को दूसरे शहरों के साथियों की जरूरत थी। अगर किसी से विश्वास टूटे, तो पूरा नेटवर्क टूट जाता था। यही परस्पर जिम्मेदारी बनाता था।

प्रतिष्ठा व्यवस्था: डिफॉल्ट की खबर तेजी से फैलती थी। व्यापारी एक-दूसरे को चेतावनी देते थे। कोई भी श्रॉफ की प्रतिष्ठा पूरी व्यापार दुनिया जानती थी।

यह विश्वास व्यवस्था वह हासिल करती थी जो आधुनिक कानून भी मुश्किल से कर पाते हैं: विश्वसनीय अनुबंध लागू करना बहुत दूर के स्थानों में। कोई अंतर्राष्ट्रीय अदालत नहीं चाहिए थी क्योंकि धोखा देना खुदकुशी जैसा था।

आधुनिक भारत: UPI और डिजिटल हुंडी

यूनिफाइड पेमेंट्स इंटरफेस (UPI) हुंडी का डिजिटल रूप है, शायद हुंडी के बाद सबसे बड़ा भुगतान नवाचार।

UPI 2016 में भारत के नेशनल पेमेंट्स कॉर्पोरेशन (NPCI) ने लॉन्च किया। इसका डिजाइन श्रॉफ नेटवर्क जैसा ही है:

सभी बैंक मिल सकें: जैसे हुंडियां सभी श्रॉफ के नेटवर्क में काम करती थीं, UPI सभी बैंकों में काम करता है। कोई भी किसी को भी भुगतान कर सकता है।

तुरंत भुगतान: जैसे दर्शनी हुंडी तुरंत मिलती थी, UPI सेकंड में निपटता है। कोई दिन-भर का इंतजार नहीं।

विश्वास की परत: UPI काम करता है क्योंकि NPCI विश्वास की परत है, जैसे श्रॉफ की प्रतिष्ठा थी। बैंक एक-दूसरे पर भरोसा करते हैं क्योंकि NPCI गारंटी देता है।

सस्ता: जैसे हुंडी की फीस कम थी, UPI का खर्च बहुत कम है, अक्सर आप के लिए मुफ्त। नेटवर्क बड़ा है तो हर लेनदेन सस्ता हो जाता है।

UPI का पैमाना असाधारण है:

- 12+ अरब लेनदेन हर महीने (2024)

- भारत के डिजिटल भुगतान का 50%+

- संयुक्त अरब, सिंगापुर, नेपाल में भी और बढ़ रहा है

पैटर्न बिल्कुल एक जैसा है: भारत ने एक भुगतान प्रणाली बनाई जो असली समस्याओं को हल करती है (सभी बैंक एक साथ, तेजी, सस्ता), पूरे देश में बड़ी की, और अब विश्व में दे रहा है। अगर श्रॉफ के पास स्मार्टफोन होता, तो UPI बनाते।

आपकी बारी

चंद्रगुप्त की समस्या, पैसे को सुरक्षित रूप से भेजना, आज भी है। आधुनिक हल (UPI, SWIFT, बिटकॉइन) इसी समस्या को अलग-अलग तरीकों से हल करते हैं।

हुंडी का सवाल अब भी सच है: पैसा सूचना है, धातु नहीं। जब आप UPI से भुगतान करते हो, तो कोई सिक्का नहीं चलता। जब विदेश में तार भेजते हो, तो कोई नोट नहीं जाता। पैसा संदेश के तौर पर चलता है, बिल्कुल उसी तरह जैसे श्रॉफ की हुंडी 1,500 किलोमीटर दूर पहुंचती थी।

यह समझना बदल देता है कि आप पैसे के बारे में कैसे सोचते हो। नकद सिर्फ एक तरीका है मूल्य दिखाने का। कर्ज, डिजिटल भुगतान, बिटकॉइन, सब हुंडी का ही नियम चलते हैं: मूल्य एक प्रतिबद्धता है, वस्तु नहीं।

आप कौन सा भुगतान तरीका इस्तेमाल करते हो? क्या आप समझते हो कि इसके पीछे क्या विश्वास है? श्रॉफ जानते थे कि उनका नेटवर्क ही उनका सब कुछ है। आज की कंपनियां भी यही जानती हैं: नेटवर्क ही मूल्य है।

पैसा समाज की बात है, मूल्य सोने या कानून से नहीं, लोगों के सहमति से आता है।

आधुनिक अर्थशास्त्र (MMT) कहता है कि पैसे की कीमत राज्य की शक्ति से आती है, सोने से नहीं। हुंडी प्रणाली ने यह व्यावहारिक तरीके से दिखाया: समाज की स्वीकृति से कागज कीमती हो जाता है। बिटकॉइन वाले भी यही कहते हैं, मूल्य इसलिए है क्योंकि लोग मानते हैं।

भारतीय व्यापारी हजारों सालों से पैसे को उपकरण मानते रहे हैं। हुंडी की मौजूदगी साबित करती है कि वे इसे सामाजिक सहमति मानते थे, न कि वस्तु। शायद इसीलिए भारत ने डिजिटल भुगतान इतनी तेजी से अपनाया, यह हमारी समझ में पहले से ही था।

अक्टूबर 2024 में UPI ने 12.02 अरब लेनदेन किए, 18.53 लाख करोड़ रुपये की कीमत के। इतना विशाल आंकड़ा, सब संदेशों के रूप में, कोई नोट नहीं। हुंडी का सिद्धांत, अरबों की संख्या में।

विश्वास ही नींव है, दूर-दूर के लोगों को एक साथ काम करने की व्यवस्था।

खेल के सिद्धांत कहते हैं कि बार-बार मेल-जोल से सहयोग आता है। जब आप जानते हो कि फिर से मिलोगे, तो धोखा नहीं देते। श्रॉफ नेटवर्क में यह हमेशा सच था: अगर धोखा दो, तो पूरा नेटवर्क खोना पड़ेगा। सामाजिक विज्ञान भी कहता है: जहां विश्वास है, वहां आर्थिक उन्नति है।

Verses

निक्षेपो यः श्रेष्ठिषु न्यस्तः स सुरक्षितः।

nikṣepo yaḥ śreṣṭhiṣu nyastaḥ sa surakṣitaḥ |

श्रॉफ के पास रखी जमा सुरक्षित होती है।

वित्तीय मध्यस्थता विश्वास की मांग करती है। श्रॉफों ने प्रतिष्ठा के माध्यम से विश्वास अर्जित किया।

अर्थशास्त्र, 2.5.13 (आर.पी. कांगले)

हुण्डिकायां यो व्याजः तत्प्रमाणं विनिश्चितम्।

huṇḍikāyāṃ yo vyājaḥ tatpramāṇaṃ viniścitam |

हुंडी पर ब्याज या छूट एक निर्धारित दर पर तय होती है।

वित्तीय साक्षरता व्यापक थी। व्यापारी जटिल लेनदेन की गणना कर सकते थे।

लीलावती, Commercial Arithmetic Section (किम प्लोफकर)

वृद्धिः साग्रमशीतिः स्यान्मासस्य विंशतिः शतम्।

vṛddhiḥ sāgramaśītiḥ syānmāsasya viṃśatiḥ śatam |

ब्याज 80% वार्षिक से अधिक नहीं होना चाहिए।

ब्याज दर विनियमन लेनदार और उधारकर्ता सुरक्षा को संतुलित करता है।

मनुस्मृति, 8.151 (पैट्रिक ओलिवेल)

Key figures

श्रॉफ नेटवर्क (मारवाड़ी, चेट्टियार, मुल्तानी)

सामुदायिक बैंकिंग नेटवर्क जिन्होंने हुंडी प्रणाली के लिए बुनियादी ढांचा बनाया। · c. 300 ईसा पूर्व - वर्तमान

नंदन नीलेकणि

इनफोसिस के सह-संस्थापक और भारत की डिजिटल सार्वजनिक अवस्थापना के वास्तुकार। · समकालीन (जन्म 1955)

SWIFT (सोसाइटी फॉर वर्ल्डवाइड इंटरबैंक फाइनेंशियल टेलीकम्युनिकेशन)

अंतरराष्ट्रीय बैंक ट्रांसफर सक्षम करने वाली विश्वव्यापी संदेश प्रणाली। · 1973 - वर्तमान

Case studies

UPI: डिजिटल हुंडी दुनिया को जीतती है

2016 में, भारत एक भुगतान समस्या का सामना कर रहा था जो प्राचीन व्यापारियों की तरह ही था: विशाल, खंडित प्रणाली में मूल्य कैसे कुशलता से स्थानांतरित करें? भारत के पास दर्जनों बैंक, कई भुगतान प्रणाली (NEFT, RTGS, IMPS), और कोई अंतरक्रियात्मकता नहीं थी। एक बैंक से दूसरे को पैसे भेजने के लिए खाता नंबर, IFSC कोड जानना और घंटों या दिनों का इंतजार करना पड़ता था। डिजिटल भुगतान बढ़ रहे थे लेकिन जटिल और महंगे रहते थे। यूनिफाइड पेमेंट्स इंटरफेस (UPI) इसे हल करने के लिए डिज़ाइन किया गया था, और इसका डिजाइन स्पष्ट रूप से भारत की व्यावसायिक विरासत को संदर्भित करता था।

UPI हुंडी सिद्धांत डिजिटल बनाया गया है: विश्वास (UPI काम करता है क्योंकि NPCI विश्वास परत प्रदान करता है); सार्वभौमिक पहुंच (UPI समावेश के लिए डिज़ाइन किया गया था); व्यावहारिक नवाचार (UPI वास्तविक समस्याओं को हल करता है)। धर्मिक अंतर्दृष्टि: वित्तीय अवस्थापना सार्वजनिक अच्छा है। भारत की सार्वजनिक डिजिटल अवस्थापना बनाने की इच्छा प्राचीन समझ को दर्शाती है कि वाणिज्य को साझा नींव की आवश्यकता है।

UPI की वृद्धि असाधारण रही है: वॉल्यूम (अप्रैल 2016 से 0 लेनदेन से 12+ अरब मासिक 2024); मूल्य (18.53 लाख करोड़ रुपये मासिक लेनदेन); उपयोग (300+ करोड़ उपयोगकर्ता, 50+ करोड़ व्यापारी, 400+ बैंक); वैश्विक विस्तार (UAE, सिंगापुर, नेपाल में अब काम करता है)। भू-राजनीतिक महत्व: भारत ने वह भुगतान अवस्थापना बनाया है जो विकसित दुनिया के किसी भी हिस्से की बराबरी करता है। श्रॉफ UPI को तुरंत पहचानेंगे। यह है वह जो उन्होंने बनाया, डिजिटल और स्केल किया गया।

वित्तीय नवाचार सांस्कृतिक नींव पर बनता है। UPI सफल हुआ क्योंकि भारतीय लोग सांस्कृतिक रूप से अमूर्त मूल्य हस्तांतरण में सहज हैं, एक आराम जो हुंडी प्रणाली सहस्राब्दी से बनाती रही है। आपकी सांस्कृतिक विरासत को समझना प्रतिस्पर्धी लाभ प्रकट कर सकता है जो बाहरी पर्यवेक्षकों के लिए अदृश्य हैं।

UPI's global expansion to Singapore, UAE, France, and Sri Lanka follows the pattern of successful payment infrastructure exports. China's Alipay and WeChat Pay expanded similarly. The competitive advantage goes to systems that are interoperable, low-cost, and built for mass adoption from day one.

UPI ने 2023 में दुनिया के सभी अन्य वास्तविक-समय भुगतान प्रणालियों को मिलाकर, USA, EU, चीन सहित, अधिक लेनदेन संसाधित किए। भारत भुगतान पिछड़ेपन से भुगतान नेता तक एक दशक में चला क्योंकि इसने प्राचीन व्यावसायिक अंतर्दृष्टि पर निर्माण किया।

हवाला: वह हुंडी जो कभी नहीं मरी

आधुनिक दुबई में, एक पाकिस्तानी निर्माण कार्यकर्ता अपने परिवार को कराची में पैसे भेजना चाहता है। वह बैंक का उपयोग कर सकता है, लेकिन बैंक धीमे, महंगे हैं, और उसके परिवार के पास खाते नहीं हो सकते। इसके बजाय, वह हवालेदार के पास जाता है। हवालेदार उसके दिरहम लेता है, अपने कराची साथी को फोन करता है, और घंटों में उसके परिवार को रुपये मिलते हैं। कोई पैसा भौतिक रूप से नहीं चला। कोई बैंक शामिल नहीं था। लेनदेन केवल हवालेदारों की निजी खाता-बहियों में दर्ज किया गया था। यह हवाला है, प्राचीन हुंडी प्रणाली का प्रत्यक्ष वंशज, अभी भी विश्वव्यापी काम कर रहा है।

हवाला हुंडी सिद्धांतों की दृढ़ता को दर्शाता है: विश्वास विनियमन पर (हवाला मुख्यतः औपचारिक विनियमन के बाहर काम करता है, फिर भी धोखाधड़ी दुर्लभ है); सरलता के माध्यम से दक्षता (हवाला औपचारिक प्रणाली से जिन मध्यस्थों की आवश्यकता है उन्हें समाप्त करता है); सेवा अंडरसर्विस किए गए लोगों को (हवाला उन लोगों की सेवा करता है जिन्हें औपचारिक बैंकिंग खराब सेवा देती है, जो श्रॉफ परंपरा को दर्शाता है)। धर्मिक तनाव: हवाला भी धन शोधन, कर चोरी, और अवैध वित्त के लिए उपयोग किया जाता है। विश्वास प्रणाली का समान लचीलापन जो इसे माइग्रेंट के लिए कुशल बनाता है उसे अपराधियों के लिए कुशल भी बनाता है।

हवाला का पैमाना मापना मुश्किल है (यह मुख्यतः अनौपचारिक है), लेकिन अनुमान 200-500 अरब डॉलर वार्षिक, कई देशों की GDP से अधिक। कुछ माइग्रेशन कॉरिडोर (अफगानिस्तान, सोमालिया) में महत्वपूर्ण भूमिका। अधिकांश देश तकनीकी रूप से अलाइसेंस हवाला को प्रतिबंधित करते हैं, लेकिन प्रवर्तन असमान है। प्रणालियां बनी रहती हैं क्योंकि वे वास्तविक जरूरतें पूरी करती हैं जो औपचारिक प्रणाली नहीं करती। आधुनिक के लिए, हवाला भारतीय बुद्धिमत्ता और चुनौती दोनों प्रस्तुत करता है, प्रणाली के कुशल भाग को कैप्चर करते हुए कमजोरियों को संबोधित करते हुए।

वास्तविक समस्याओं को हल करने वाले वित्तीय नवाचार सहस्राब्दी भर बने रहते हैं। हवाला विद्यमान रहता है क्योंकि यह औपचारिक प्रणाली नहीं करती उन जरूरतों को पूरा करता है। अनौपचारिक प्रणालियों का उपयोग क्यों किया जाता है यह समझना औपचारिक नवाचार के लिए अवसर प्रकट करता है, जो बिल्कुल यही है जो UPI दर्शाता है।

Hawala's persistence despite decades of regulation reveals a core fintech insight: informal financial systems survive because they solve real problems that formal systems ignore. M-Pesa in Kenya succeeded by addressing the same gap. Effective financial innovation starts from understanding why people use informal channels.

विश्व बैंक का अनुमान है कि हवाला कुछ देशों (अफगानिस्तान, सोमालिया) में 50%+ रेमिटेंस संभालता है। भारत के लिए, औपचारिक चैनल प्रभावशाली हैं, लेकिन हवाला कुछ कॉरिडोर और उद्देश्यों के लिए महत्वपूर्ण बना हुआ है। हुंडी के वंशज आर्थिक रूप से महत्वपूर्ण रहते हैं।

Historical context

c. 300 ईसा पूर्व - वर्तमान (निरंतर विकास)

हुंडी प्रणाली ने भारत के प्राचीन व्यापार प्रभुत्व को सक्षम किया। व्यापारी महाद्वीप भर में काम कर सकते थे क्योंकि श्रॉफ नेटवर्क वह भुगतान अवस्थापना प्रदान करते थे जो भौतिक नकद कभी नहीं कर सकता। अंग्रेजों को प्रणाली इतनी परिष्कृत लगी कि उन्होंने अपना बैंकिंग स्थापित करने से पहले श्रॉफ नेटवर्क पर निर्भर रहे। स्वतंत्रता के बाद, औपचारिक बैंकिंग ने श्रॉफों को हाशिए पर डाल दिया, लेकिन अनौपचारिक प्रणाली (हवाला) बनी रही। UPI प्राचीन हुंडी सिद्धांतों की वसूली का प्रतिनिधित्व करता है।

इतालवी बिल ऑफ एक्सचेंज (13-15 सदी) यूरोपीय व्यापार में समान कार्य विकसित करता है, लेकिन बाद में और सीमित भौगोलिक पहुंच के साथ। मेडिची बैंकिंग नेटवर्क यूरोप के लिए क्रांतिकारी था लेकिन श्रॉफों ने सदियों पहले व्यापक दूरी भर में जो हासिल किया था उसके समान है। आधुनिक SWIFT (1973) अंत में भुगतान के लिए एक वैश्विक संदेश प्रणाली बनाता है, मूल रूप से श्रॉफ नेटवर्क को औद्योगिकीकृत करता है।

रोमन इतिहासकार प्लिनी शिकायत करते हैं कि रोम का सोना भारत को बहकर जा रहा है, उस व्यापार अधिशेष का प्रमाण जिसे हुंडी प्रणाली सक्षम करती है। मुजीरिस खनन में पाया गया रोमन सोना व्यापार के पैमाने की पुष्टि करता है जिसे हुंडी प्रणाली सुविधा प्रदान करती है।

UPI की वैश्विक सफलता दर्शाती है कि प्राचीन भारतीय वित्तीय नवाचार प्रतिस्पर्धी बने हुए हैं। हुंडी सिद्धांतों को समझना यह स्पष्ट करता है कि UPI क्यों काम करता है, भारत डिजिटल भुगतान को इतनी तेजी से क्यों अपनाता है, और क्यों भुगतान अवस्थापना रणनीतिक राष्ट्रीय क्षमता है। वह व्यावसायिक बुद्धिमत्ता हुंडी में एन्कोड की गई थी अब भारत की डिजिटल अर्थव्यवस्था को शक्ति दे रही है।

Living traditions

- UPI तत्काल भुगतान

- हवाला/अनौपचारिक मूल्य हस्तांतरण

- सराफों में व्यापार कर्ज

- जवेरी बाजार: ऐतिहासिक सोना व्यापार केंद्र जहां पारंपरिक श्रॉफ कार्य जारी हैं। सोना डीलर पैसे-परिवर्तन, व्यापार कर्ज, और वित्तीय सेवा भी प्रदान करते हैं, एकीकृत श्रॉफ मॉडल आधुनिक रूप में।

- NPCI इनोवेशन हब: नेशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडिया UPI विकसित करता है और संचालित करता है। दौरे और प्रदर्शनियां भारत की डिजिटल भुगतान अवस्थापना कैसे काम करती है यह समझाते हैं।

- मीनाक्षी मंदिर: प्राचीन व्यापार केंद्र जहां व्यापार वित्तकार संचालित करते थे। मंदिर खजाना प्रारंभिक बैंकिंग संस्था के रूप में कार्य करता था, जमा स्वीकार करता था और दक्षिणी मार्गों के साथ व्यापार अभियान वित्त करता था।

- तिरुपति बालाजी मंदिर: दुनिया का सबसे अमीर मंदिर परिष्कृत वित्तीय संचालन के साथ। श्रेणी बैंकिंग से उतरी प्रणाली का उपयोग करके अरबों संपत्ति प्रबंधित करता है, जिसमें सोने की जमा और निवेश प्रबंधन शामिल है।

Reflection

- हुंडी ने मूल्य को भौतिक रूप से अलग किया, कपड़े का एक टुकड़ा हजारों सोने के सिक्कों के लायक हो सकता था। आधुनिक डिजिटल भुगतान यह अलगाव पूरा करते हैं। जब आप अपने बैंक बैलेंस को देखते हैं तो आपकी समझ पैसे के बारे में कैसे बदलती है कि यह वास्तविकता अमूर्त सहमति है?

- श्रॉफ नेटवर्क काम करते थे क्योंकि विश्वास किसी भी एकल लेनदेन से अधिक मूल्यवान था। अपने व्यावसायिक जीवन में, आपका 'संगत नेटवर्क' क्या है, वह लोग जिनका विश्वास आपने अर्जित किया है और जो आपकी प्रतिबद्धताओं को सम्मान देंगे? क्या आप इसे जानबूझकर बना रहे हैं?